ドイツ北部を走る天然ガスパイプライン「ノルドストリーム2」(写真:AP/アフロ)

ドイツ北部を走る天然ガスパイプライン「ノルドストリーム2」(写真:AP/アフロ)

※本記事にはグラフが多数出てきます。配信先のサイトで表示されない場合は以下をご確認ください(https://jbpress.ismedia.jp/articles/gallery/69097)

(宮前 耕也:SMBC日興証券 日本担当シニアエコノミスト)

ロシアのウクライナ侵攻に対し、米欧日は強力な経済制裁へ踏み切った。国家の役割として、安全保障が経済活動に優先することを明確に示した。今回のロシアの行動を失敗に終わらせるため、そして軍事力により国境線変更など現状の変更を試みる勢力を牽制するため、米欧日による今回の措置は必要不可欠と言える。

一方で、グローバル経済には、やむを得ないことだがダメージが生じる。仮に早期停戦に至っても、双方が納得する落としどころを確保するまで、経済制裁は長引きそうだ。特に、ロシアからの原油、天然ガスの供給縮小による影響が大きいだろう。仮にロシアからの供給が途絶えればどの程度のインパクトを与えるか、整理してみる。

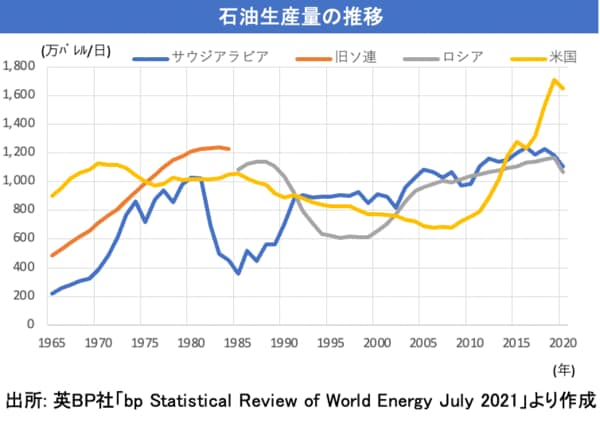

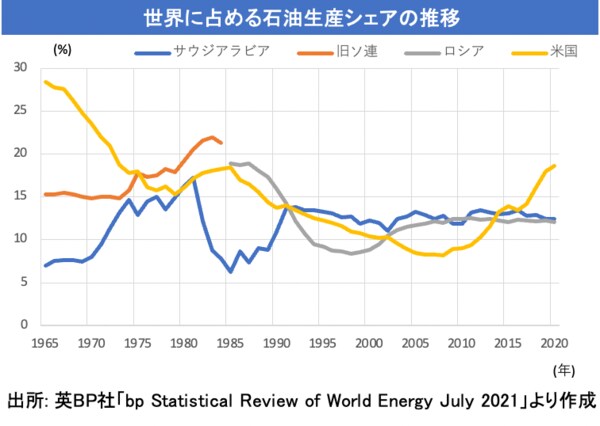

【原油市場:石油生産シェア】

ロシアの石油生産量は、旧ソ連崩壊後の混乱や原油安により1990年代に低迷したが、2000年代前半に回復した。ロシア危機後のルーブル安により輸出競争力が増す中、原油価格の上昇も相まって、生産の回復につながった。また、シベリアやサハリンなどロシア東方の開発、インフラ整備が進み、2010年代も石油生産は拡大基調を続けた。

ロシアの石油生産量は2019年に日量1168万バレルへ達し、コロナ禍後、OPECプラスの枠組みで協調減産に踏み切った2020年も日量1067万バレルと大台を超えた。

2000年代後半以降、シェール革命で台頭した米国の生産量には及ばないものの、サウジアラビアの生産量には近接しており、近年2位争いを繰り広げている。世界に占めるロシアの石油生産シェアを見れば、米国の18%台には及ばないものの、サウジアラビアと同様に近年12%台で安定している。