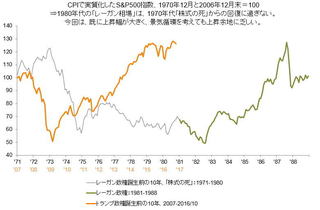

1. 資本市場の過熱を呼ぶのは、他のブームや過剰である

資本市場は「お祭り」状態である。米国株式市場は先週、いったんはいわゆる「ロシアゲート」が嫌気されて大幅下落となったが、すぐさま切り返し、米ダウ平均株価は20,800ドルの高値で週の取引を終えた。S&P500指数のCAPE(景気循環調整済み株価収益率)は30倍に近く、『恐怖指数』と呼ばれるVIXも依然として24年来の低水準からさして遠くない。上値余地が限られ、期待リターンが極限近くまで小さくなり、同時に、国内政治や通商・外交政策、地政学、拡大終盤の景気循環や信用サイクルといった不確実性の高まりがあるにもかかわらず、投資家は以前よりもリスクテイクの勢いを強めており、「チキンレース」の様相である。むしろ、投資のポジション1単位から得られる期待リターンが小さくなっているからこそ、絶対的な期待リターンを引き上げるためにレバレッジを掛ける(資金借り入れによって、投資ポジションを増やす)可能性も考えられる。

この向う見ずの過剰なリスクテイク、言い換えれば、資本市場の「ブーム」の背景は何だろうか。その主要な背景は、中央銀行が提供する過剰流動性と低金利政策だろう。

ただ、筆者は別の背景も今後のさらなる過剰なリスクテイクにつながる恐れがあると考えている。それを探すのは常に簡単である。他のブームを探せばよい。それは、インデックスファンドやETF(上場投資信託)などのパッシブ運用である。

ETFが世界的なブームになる一方、ミューチュアルファンド(いわゆる投資信託)は退潮である。米国投資信託協会(ICI)の公表データに基づけば、2015年1月から2017年3月までの27カ月間において、ETFは累積で6488億ドルの資金純流入、ミューチュアルファンドは累積で2747億ドルの資金純流出である。今年1~3月こそ、両者そろって純流入だが、昨年までは、ミューチュアルファンドは純流出、ETFは純流入になる月が多く、ミューチュアルファンドからETFへの「入れ替え」が進んでいる。

この入れ替えの背景には、特に最近の資本市場において、「多くのアクティブファンドやヘッジファンドが、市場(ベンチマーク指数)やインデックスファンドに勝つことができてない」というデータや、そうした情報伝達があるだろう。「誰もが他者に継続的に勝つことはできない」という効率的市場仮説に基づく実証研究は、シカゴ大学のユージン・ファーマ教授によるレビュー論文(Fama[1970])を中核として、長期の学術的蓄積がある。