2017年の資産運用戦略は大谷翔平選手のような「二刀流」で。侍ジャパン壮行会に入場する大谷選手(資料写真、2015年11月3日撮影、写真:日刊スポーツ/アフロ)

2017年の資産運用戦略は大谷翔平選手のような「二刀流」で。侍ジャパン壮行会に入場する大谷選手(資料写真、2015年11月3日撮影、写真:日刊スポーツ/アフロ)

今回は、2017年において、日本の個人投資家がどのような資産運用戦略を取るべきかを検討したい。

2017年は「リアル二刀流の年」である。そう、北海道日本ハムファイターズの大谷翔平選手のことである。彼は「打ってよし、投げてよし」、言い換えれば「攻めてよし、守ってよし」である。2017年の資産運用もこれと同じで、日本の個人投資家は「攻め」と「守り」の両方を持つべきと考える。

単純に言えば、債券と株式、インカムゲインとキャピタルゲインとなろうし、あるいは、国債と社債・株式、言い換えれば「景気後退への備え」と「景気過熱・インフレへの備え」を両方持っておきたい。

2017年は景気過熱という「上」にも備え、リスク要因台頭や景気後退という「下」にも備える必要がある。まさに、分散投資という二刀流が、リアルな意味を持つ年だと考える。筆者は2015年後半から最近まで、景気後退の「下」ばかりに備えてきた。2017年はこれに加え、景気後退前のブーム(景気の過熱)をアップサイドリスクとして考慮している。

巨大金融緩和が投機を支え、国債投資を不可能に

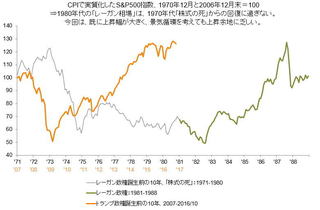

筆者が「2017年は上もある下もある、分散投資が重要」と言うと、「今までもそうだろう」と思われるかもしれない。実は、必ずしもそうではなかった。なぜなら、日本株や米国株、米国の投資適格社債やハイ・イールド債券、日米REITなどの主要なリスク資産価格は2015年以降、「トランプ・ラリー」を含む2016年11月まで約2年間、「大きく見れば横ばい推移」が続いている。つまり、上がってもいないし、下がってもいない。