所得税負担が高まる40〜50代はiDeCoが効果的

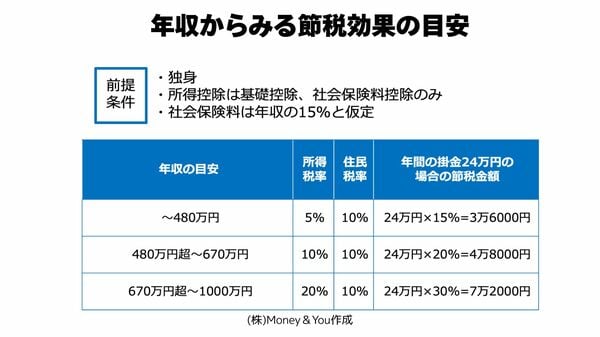

頼藤:40〜50代になると年収が上がり、所得税・住民税の負担も大きくなるため、iDeCoによる節税メリットが際立ちます。例えば年収800万円の人がiDeCoで月2万円を拠出すると、年間で7万2000円の節税につながります。

投資に回せる金額が毎月5万円以上ある場合は、iDeCoを上限いっぱい積み立て、残りをNISAで運用する形が良いでしょう。

例えば、企業年金のない会社員で月5万円投資できるなら、2万3000円をiDeCo、2万7000円を新NISAで投資します。月10万円投資できるなら、2万3000円をiDeCo、残りの7万7000円を新NISAで投資するという具合です。投資に回せる金額が少なくても、所得税率が20%以上であればiDeCoを優先するのが良いかもしれません。iDeCoの節税で浮いた金額をNISAに回していくと効率的ですね。

日南:年齢に加え、会社員ではない主婦(夫)やフリーランスの人たちは何を優先すべきですか?

頼藤:主婦(夫)は所得控除の恩恵があまりないので、NISA中心で良いと思います。

フリーランスは掛金上限が大きくiDeCoの節税効果もかなり高いのですが、すぐに引き出せるNISAと併用するのが安心です。さらにフリーランスは、NISAやiDeCoよりも「小規模企業共済」を優先した方が良いかもしれません。

小規模企業共済とは、事業を廃止したときや65歳以降に、積み立てた金額に応じた共済金が受け取れる制度です。

運用利率は積み立て開始から25年目まで1.5%。以後段階的に低下し、35年目以降は1.0%となっています。掛金はiDeCoと同じく、全額所得控除の対象。さらに銀行よりも低金利で借りられる貸付制度もあり、資金繰りが苦しいときや病気やケガのときの備え、設備を増やすときの資金調達にも使えます。