筆者は、このASMLによる予測を非常に信頼できるものと考えている。なぜなら、ASMLは世界中のほぼすべての半導体メーカーに露光装置を提供しており、どの企業が、いつまでに、どのようなチップを、どれほどの規模で生産する予定かについて、極めて精度の高い情報を持っているからだ。

さて、改めて図5を確認すると、世界全体のウエハ需要においては、成熟ロジックが最も大きな規模を占めており、今後の成長性も高いことが分かる。次いで、先端ロジックの需要がDRAMやNANDといったメモリ系よりも大きく、かつ成長率も高いと見られる。

前節では、台湾が米国に対して反旗を翻した場合、2027年時点での中国と台湾の製造能力シェアが、成熟プロセスで83%、先端プロセスで87%を独占すると予測された。これらの比率を基に、2027年の中国+台湾によるウエハ需要を試算すると、以下のようになる。

・成熟プロセス:月産650万枚 × 83% = 約540万枚

・先端プロセス:月産250万枚 × 87% = 約218万枚

このようなウエハ需要の規模から見ても、もしTSMCが米国との関係を断ち、中国陣営に加わるような事態になれば、世界の半導体供給構造に極めて大きな影響を与えることは間違いない。

中国と台湾の関係は補完的かつ完璧

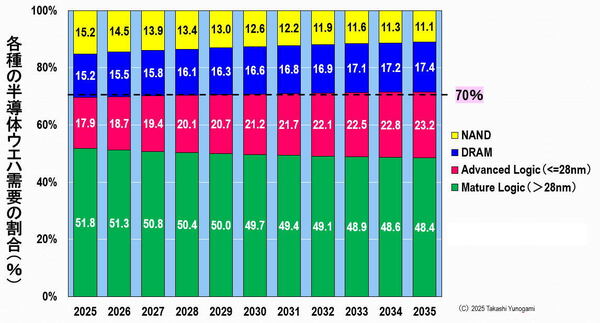

図5に示した各種半導体のウエハ需要について、各年の需要構成比を100%として再構成したグラフを図6に示す。

図6 2025~2035年における各種半導体ウエハ需要の割合予測

図6 2025~2035年における各種半導体ウエハ需要の割合予測出所: Amit Harchandani, “End markets, wafer demand and lithography spending”,“ASML Investor Day”(2024年11月14日)のデータを基に筆者作成

拡大画像表示

これを見ると、最も需要が大きいのは成熟プロセスであり、多少の減少は見られるものの、常に全体の50%前後を占めている。次に、先端プロセスのウエハ需要が徐々に拡大し、将来的には20%を超える規模になると予測されている。

この傾向から、米国の輸出規制により成熟プロセスへと舵を切った中国の戦略が極めて合理的であることが読み取れる。というのも、成熟プロセスによるウエハ需要は常に世界全体の約半分を占めており、電子機器やシステムに不可欠な存在であるためだ。すなわち、この分野を掌握することは、グローバルサプライチェーンのアキレス腱を握ることに等しい。

さらに図6から、成熟プロセスと先端プロセスを合わせたウエハ需要の合計は、2025年から2035年までの10年間を通じて約70%を維持していることが分かる。そして前節で述べた通り、中国と台湾がそれぞれの強みを生かすことにより、この需要の80%以上を独占することが可能となる。