成熟プロセスの製造能力の地域別比率

中国は、最先端露光装置であるEUVの輸入が禁止されるなど、米国による製造装置の輸出規制により、先端半導体の製造が困難な状況に置かれている。こうした背景から、中国は先端志向を一部抑え、輸出規制の影響を受けにくい成熟プロセスの半導体へと軸足を移しつつある。

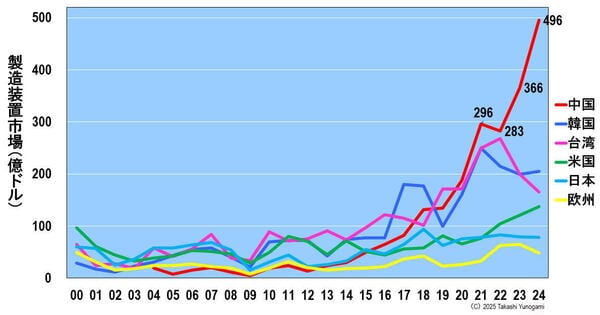

まず、図2に示すように、中国は2020年以降、世界各国から半導体製造装置の大量輸入を進めてきた。その結果、中国市場は2021年以降、台湾や韓国を上回って世界最大の製造装置市場となり、2024年には496億ドルを記録し、世界市場(1171億ドル)の約42%を占めるまでに拡大している。

このようにして導入された大量の製造装置を活用し、中国は成熟プロセス半導体の大規模生産に注力している。

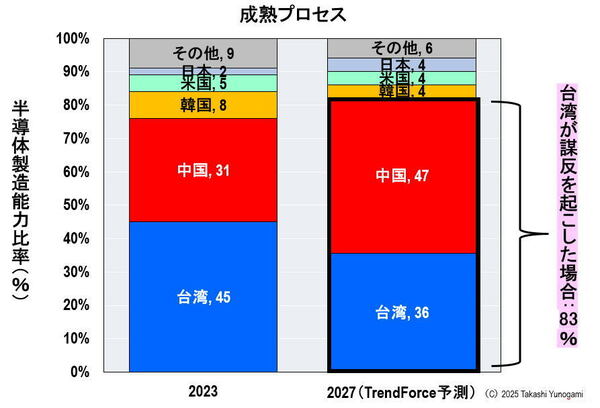

図3は、台湾の調査会社TrendForceが発表した、成熟プロセスにおける地域別の半導体製造能力のシェア推移を示すものである。

図3 ファウンドリの成熟プロセスにおける地域別製造能力比率

図3 ファウンドリの成熟プロセスにおける地域別製造能力比率出所:Ken Kuo、「2025年世界ファウンドリー市場の予測と分析」、TrendForce、2024年12月12日のセミナーの資料をを基に筆者作成

拡大画像表示

ギャラリーページへ

2023年時点では、台湾が45%で首位、中国が31%、以下、韓国8%、米国5%、日本2%という構成となっていた。ところが、2027年には中国が47%で首位に立ち、続いて台湾36%、韓国4%、米国4%、日本4%と予測されている。

ここで仮に、台湾が米国に反旗を翻し、中国側へと立場を明確にしたとすると、中国と台湾を合わせた製造能力は世界全体の83%に達することになる。これはすなわち、成熟プロセスにおける製造能力の世界シェアをほぼ独占する体制が完成することを意味する。