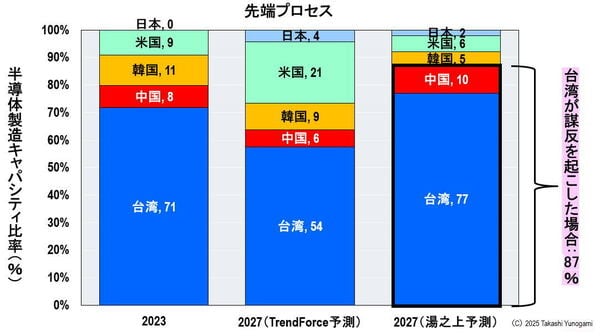

先端プロセスの製造能力の地域別比率

続いて、先端プロセスにおける地域別の製造能力比率を見てみよう(図4)。

図4 ファウンドリの先端プロセスにおける地域別製造能力比率

図4 ファウンドリの先端プロセスにおける地域別製造能力比率出所:Ken Kuo、「2025年世界ファウンドリー市場の予測と分析」、TrendForce、2024年12月12日のセミナーの資料をを基に筆者作成

拡大画像表示

台湾の調査会社トレンドフォース(TrendForce)によれば、2023年の地域別シェアは、台湾が71%と圧倒的首位に立ち、以下、韓国11%、米国9%、中国8%となっている。これが何事もなければ、2027年には台湾54%、米国21%、韓国9%、中国6%、日本4%と推移すると予測されている。

ここで仮に、台湾が米国に対して反旗を翻した場合を想定してみよう。この場合、TSMCは米国アリゾナでの工場建設を中止し、経営難に陥っているインテルへの支援も行わない。こうした前提のもとで再計算された2027年の地域別比率は、台湾77%、中国10%、韓国5%、米国6%、日本2%となる見込みだ。

つまり、台湾と中国を合わせた先端プロセス製造能力の世界シェアは87%に達し、こちらも事実上の独占状態となる。

結局のところ、台湾が米国に対して反旗を翻した場合、中国と台湾の合計シェアは、成熟プロセスで83%、先端プロセスで87%に上り、いずれにおいても世界の製造能力を独占支配する構図が成立する。

こうなってしまえば、たとえトランプ大統領が何を喚(わめ)こうが、もはや恐れる必要などない──という状況になり得るのである。

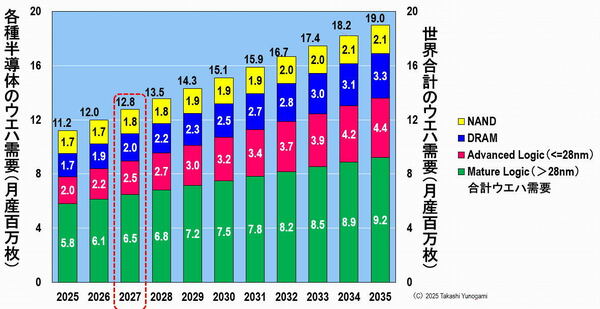

TSMCが謀反を起こした場合のウエハ需要

ここまで、台湾およびTSMCが米国に対して反旗を翻した場合における、成熟プロセスおよび先端プロセスの製造能力比率について見てきた。本節では、上記仮定のもとで、中国と台湾が世界の製造能力をほぼ独占した場合、実際に世界のウエハ需要がどのように変化するのかを考察する。

図5は、オランダのASMLが2024年11月14日に開催した投資家向けセミナーで公表したデータを基に、2025年から2035年までの各種半導体におけるウエハ需要を予測したものである。

図5 2025年~2035年における各種半導体のウエハ需要予測

図5 2025年~2035年における各種半導体のウエハ需要予測出所: Amit Harchandani, “End markets, wafer demand and lithography spending”,“ASML Investor Day”(2024年11月14日)のデータを基に筆者作成

拡大画像表示