数量ベースで増え続けているロシアの石油輸出。輸出先として中国の存在感が増している(写真:新華社/アフロ)

数量ベースで増え続けているロシアの石油輸出。輸出先として中国の存在感が増している(写真:新華社/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

半分になったEU・ロシア貿易

前回、前々回のコラムでも議論した通り、4月に国際通貨基金(IMF)から立て続けに公表された世界経済見通し(WEO)や国際金融安定報告(GFSR)では、今後、世界の経済・金融情勢を検討する際には地政学・地経学の考え方が重要になるということが確認される。

【関連記事】

◎貧しくなる世界にIMFが警告、本格化する「スローバリゼーション」の時代とは

◎友好国以外からは資金の引き揚げも、市場参加者が怯える地経学リスクの現実

政治的に距離の近い国に証券投資や直接投資、そして銀行融資などが厚めに配分され、そうではない国からは資本の巻き戻しが先行するという潮流が続いており、IMFはこうした状況が極まっていけば、「世界がより貧しくなる」と憂いを示している。

実は同じ時期の4月12日、欧州中央銀行(ECB)も『A year of international trade diversion shaped by war, sanctions, and boycotts』と題した論説を発表した。IMF同様、地政学リスクの高まりが経済・金融情勢の在り方を各国にとって好ましくない方へ変容させていると論じている。

今回はこれについて解説してみたい。

昨年2月にロシアがウクライナに侵攻して以降、欧州連合(EU)やその友好国はロシアに対する機械類や輸送用機器などについて輸出制限に踏み切った。欧州の企業や家計はロシア企業との取引を縮小ないし凍結することに動き、現状ではEUおよび主要7カ国(G7)がロシア産石油の海上輸送を制限したり、取引価格に上限を設けたりするなどの踏み込んだ動きにも至っている。

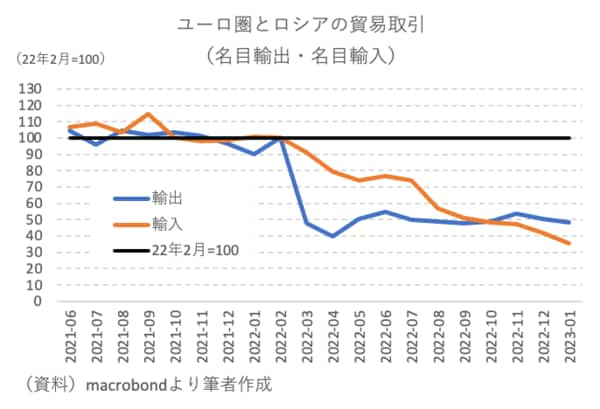

これらの措置の結果、ロシアの対EUないし対世界との貿易関係は根本的な変化を迎えているとECBは指摘する。特に、ロシアがEUにとって重要な貿易パートナーであることは周知の事実であり、戦争前年の2021年に関して言えば、ユーロ圏が輸出する財の約3%がロシア向けであり、逆にユーロ圏が輸入する財の約5%がロシアからであった。

品目別に見れば、EUの原油輸入の25%、天然ガス輸入の40%、石炭輸入の50%をロシアが占めており、文字通り、ライフラインの過半を握られた状態にあった(そのハブとなっていたドイツには当時から批判があった)。

ロシア・EU貿易に対する戦争の影響は図表①を見れば分かるが、ユーロ圏とロシアの貿易取引は輸出・輸入共に戦争開始を境に1年余りで半分になっている。末尾に述べるように、こうした結果、双方の経済が脆弱性を抱えるようになったことは否めない。

以下、詳しく見ていく。

【図表①】