「夫婦ペアローン」のメリット

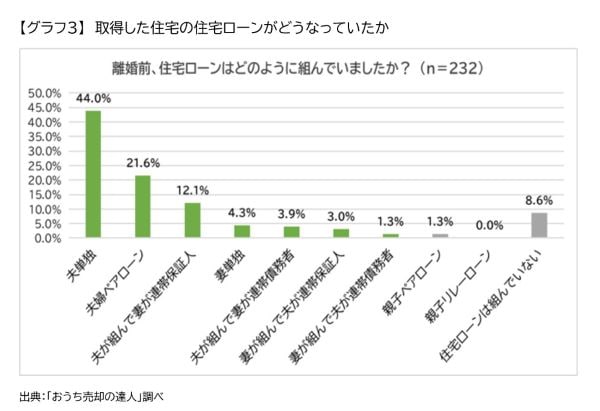

では、住宅ローンの名義がどうかといえば、【グラフ3】にあるように「夫単独」は44.0%で、「夫婦ペアローン」が21.6%、「夫が組んで妻が連帯保証人」が12.1%などとなっている。

住まいの名義が夫単独であれば、住宅ローンも夫単独で組むケースが多いだろうが、共働きが増えていることもあって、夫婦ペアローンも2割以上になっている。

夫婦ペアローンというのは、夫婦がそれぞれに住宅ローンを組むもので、二人分の融資を受けることで購入価格を引き上げられるメリットがある。住宅価格の高騰に対応して、住宅ローン借入額を増やすことができるのである。

返済期間などの条件をそれぞれに設定できるので、どちらか一方を金利の低い変動金利型にして、金利上昇のリスクをできるだけ小さくするために返済期間を短くし、他方は、金利上昇のリスクがない全期間固定金利型で、最長35年の返済期間でじっくり返済するといったことが可能になる。

そのほか、夫婦それぞれに住宅ローン控除を受けることができるなどのメリットもあり、ペアローンの利用者が増えている。特に高額の都心マンションを取得する世帯では、夫婦とも多額のローンを組むパワーカップルが増えている。