住まいの登記、ローン名義人の原則

住まいの名義は、住宅ローンの負担分も含めて、誰がどれだけ出資したかに応じて持ち分割合を決めて、それに応じて登記するのが原則だ。住宅ローンの名義も同様で、実際に返済する人が名義人になる。

その原則を守って夫婦共有名義にすれば、収入を合算できるので、「借入可能額が増える」「住宅ローン減税をローンの名義人全員が享受できる」「売却時には居住用財産の3000万円控除を共用名義人数分享受できる」などのメリットがある。だが、出資していないのに共有のほうがメリットがあるからと原則を守らずに登記したりすると、贈与があったとみなされ、贈与税を課されることにもなりかねないので、注意が必要だ。

また、共同でローンを返済していくのであれば、リストラなどによる収入の減少、病気やケガなどのリスクが倍になるという考え方もできる。どちらかの収入が減ったり、なくなったりすれば、返済できない事態に陥りかねないので、無理のない範囲で資金計画を立てておかなければならない。

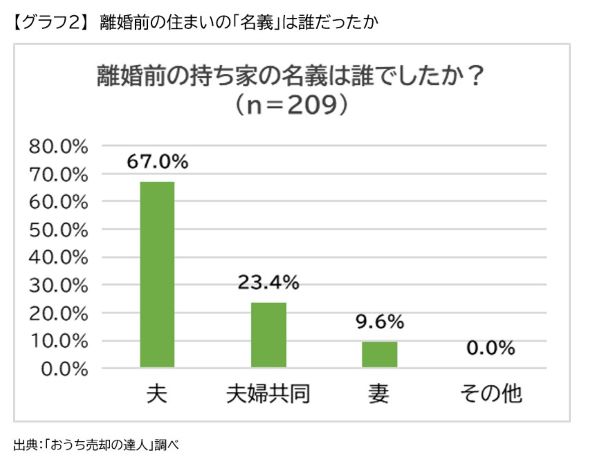

住まいの売却のためのポータルサイト「おうち売却の達人」では、離婚時に持ち家に住んでいた人たちが、その問題にどう対応したかを調査している。まず、持ち家の名義がどうなっていたのかを聞いたところ、【グラフ2】のような結果だった。

67.0%が「夫」の単独名義とし、「夫婦共同」の共有名義が23.4%、「妻」の単独名義が9.6%だった。近年、共働き夫婦が急増しているとはいっても、この調査対象者がマイホームを取得したのはかなり以前のケースが多いだろうから、まだまだ夫ひとりの名義で登記していた世帯が中心だ。