ローン返済できず競売にかけられるケースも

問題は、住宅ローンが残っている場合にどうするのかという点だ。

住宅ローンが残っている場合でも、ローン残高以上の価格で売却できるのであれば、売却して残った代金を分け合うというのが、離婚問題に詳しい弁護士も「後々尾を引かない対策」として推奨することが多い。

しかし、売却代金ではローンを一括返済できない場合、不足分を自己資金で補うしかない。そんな資金がない場合、夫婦のどちらかが住んで、どちらかが住宅ローンの返済を続けるという形を取らざるを得ない。

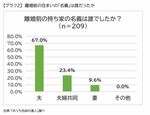

夫名義の持ち家で、住宅ローンの名義も夫単独であれば、そのまま夫が住んでローンの返済も続けるというのがいいように思えるが、そうすると、十分な財産分与を行えない場合、妻は住む場所がなくなり、実家にも戻れないと賃料の負担などで生活が困難になるケースが想定される。

そこで、話し合いによって妻が住み続けて、夫がローンを返済する形が想定される。特に、夫の側に離婚原因があった場合などには、離婚協議でそうした結論に至ることが多い。しかし、その場合注意が必要なのは、別れた夫に恋人や妻ができた場合など、ローンの支払いが滞るケースが少なくない。

ローンの返済ができないと、裁判所によって競売にかけられて住めなくなるケースもあるので、離婚時にそんな事態が発生しないように離婚協議書や公正証書の支払いについて明記しておくことが重要だ。

マイホームを取得すると、財産分与などの話し合いでトラブルのもとになりかねないが、逆に、資産形成が進んで多くの資産ができていれば、その分、それぞれが納得のいく財産を得ることができるようになり、話し合いがスムーズになる可能性もある。

いずれにしても、結婚するときや住宅を取得するときに、将来の離婚リスクまで念頭に置いて考える人はそうはいないだろう。だが、マイホーム取得など大きな買い物をする際は、夫婦で資金計画やローン返済計画などをしっかりと話し合い、不測の事態が発生しないように絆を深めておくのが一番だろう。