次期イタリア首相になる見込みのメローニ氏(写真:AP/アフロ)

次期イタリア首相になる見込みのメローニ氏(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

信じられていないTPIの稼働

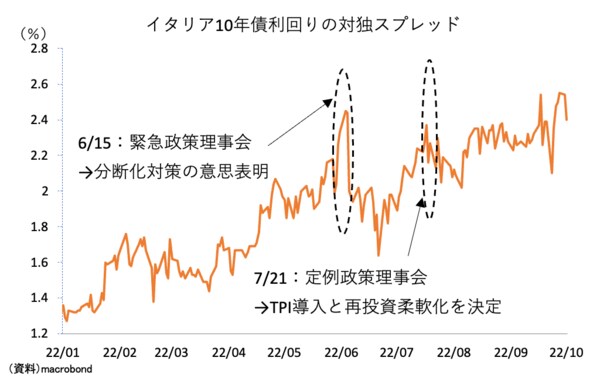

イタリア10年債利回りの騰勢が増している。

10月に入ってからの対独スプレッド(イタリア国債とドイツ国債の利回り格差)は、臨時政策理事会を開催し、分断化対応への決意を表明した今年6月15日直前の水準を超えてしまった(図表①)。もとより蔓延するインフレ懸念に加え、イタリア次期政権の放漫財政路線が警戒された結果である。

【図表①】

ギャラリーページへ

7月21日の欧州中央銀行(ECB)政策理事会で導入が発表された伝達保護措置(TPI)で、無制限の国債購入が可能になっている。その中で利回りの上昇が続くという事実は、「どうせTPIは発動されない」と思われている状況を意味する。右傾化したイタリア新政権では、TPIの発動条件(≒基本的には親EU路線の踏襲)を満たせないという思惑があるのだ。

【関連記事】

◎震源地はイタリア、投資家が注視すべき9月以降のユーロ売り(https://jbpress.ismedia.jp/articles/-/71356)