成長と金利上昇のジレンマ

約1.4〜2.9%の経済成長率は、世界的には低い水準である。しかし、それでもプラスの経済成長が持続すれば、消費も設備投資も住宅投資も次第に活発となって資金の借り入れ需要が高まり、「経済の体温」である金利は上昇していく。

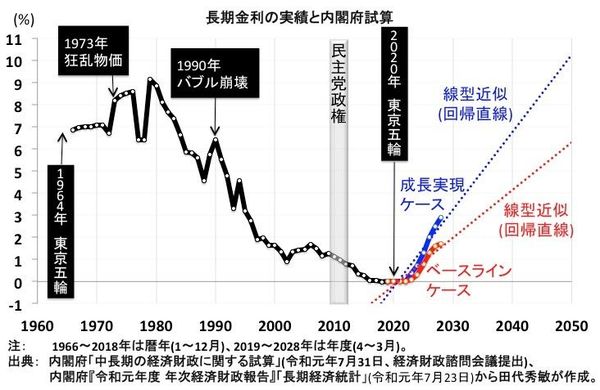

【図2】を見てほしい。日本の長期金利について、これまでの「実績」と『試算』最新版の結果とを描いたグラフである。

日本の長期金利(新発10年国債の流通利回り)は、1980年から2018年までの38年間、下落基調を続けてきた。

2001年には長期金利の下限とされてきた2%(年利)の水準を下回った。それから10年後の2011年には1%の水準を下回った。さらに5年後の2016年には0.1%の水準を下回り、2018年には遂に0%の水準を下回ってマイナスとなった。古代バビロニア以来の金利の歴史において、未曾有の超低金利が現在の日本に出現しているのである(【図2】の黒い曲線)。

しかし、未曾有の超低金利にも終わりがあり、いずれ金利が上昇に転じることを、『試算』は示している。

金利が上昇局面に入ると、日本は経済危機のリスクが高まる。政府の債務残高が、今年6月末時点で、1100兆円を超えているからである。単純計算すると、金利が1%ポイント上昇するだけで、政府が支払う利子は11兆円以上増えることになる。

内閣府の『試算』の最新版によると、長期金利は2023年度から上昇基調に転じる。2022年度に0%であったのが、「成長実現ケース」では2028年度に2.9%に上昇し、山一証券と北海道拓殖銀行とが破綻して金融危機が起きた1997年度の前年度の2.76%を、32年ぶりに上回ることになる(【図2】の青い曲線)。

一方、「ベースライン・ケース」では2028年度に1.7%に上昇し、安倍晋三が52歳で総理に就任した2006年度の1.67%を22年ぶりに上回ることになる(【図2】の赤い曲線)。

2006年は分水嶺であった。その翌2007年に米国でサブプライム危機が起き、さらに翌2008年には米国発の世界金融危機が起きて日本では戦後最大の景気後退が起きた。そして、翌2009年には政権交代が起きて民主党が自民党から政権を奪い、安倍総理が言う「悪夢のような民主党政権」が成立した。

それぞれのケースでの試算結果を、単純に延長する(具体的には回帰分析で算出される回帰直線を将来に延長する)と、長期金利は「成長実現ケース」の延長では2040年度に7%弱に上昇し、空前絶後のバブルが崩壊した1990年の6.41%を上回ることになる。2050年度には長期金利は10%強に達し、狂乱物価が起きて高度経済成長が終焉した1973年の8.19%を上回ることになる(【図2】の青い点線)。

一方、「ベースライン・ケース」を単純に延長すると、長期金利は2040年度に4%強に上昇し、為替レートが1ドル=100円の大台を割り込んで超円高が始まった1994年の4.57%に迫る。2050年度には6%強に上昇し、バブル景気のピークであった1989年の5.75%を上回ることになる(【図2】の赤い点線)。