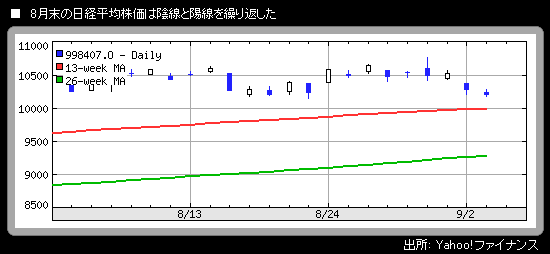

8月後半の日経平均株価は1日ごとに陽線(前日比プラス)と陰線(前日比マイナス)を繰り返した。弔い事に使われる白黒2色の幕になぞらえて、これを「鯨幕相場」と言うそうだ。こんな縁起でもない古風な表現が平気で取り沙汰されるほど市場の方向感の無さを嘆く声が日に日に増している。

7月2日の当コラム(「7月に株は買うな?」)で、「株式投資におけるベストシーズンは11月から翌年の6月まで。7月から10月は芳しくない成果になりがちな期間」という経験則(アノマリー)を紹介した。そして、同時に「今年に関しては、2008年9月のリーマン・ショックがもたらした未曾有の金融危機からの脱却局面にあるだけに、7月以降も強気で臨むべき」とも指摘した。

これまでのところはほぼシナリオ通りの展開を見せている。アノマリー通りであれば、もっと不振でもおかしくない時期に、株価がこれだけ踏ん張っているのだから、よしとすべきであろう。6月までと同じようなペースでの値上がりを望むのは欲張り過ぎというもの。

時価総額350兆円分が消えたことをお忘れですか?

同じように、足元の東京市場は薄商いを懸念する声もしばしば耳にする。

確かに、東証の売買代金は、昨年夏頃の2兆~3兆円台と比較すれば半減してしまっている。しかし、まさか多くの市場関係者が、時価総額そのものがリーマン・ショックによる株価下落で大きく減少したという事実を、忘れたわけではあるまい。それとも、敢えて無視しているのだろうか。

「7月に株は買うな?」でも紹介したように、2007年7月時点で580兆円まで膨らんでいた東証の時価総額は、1年8カ月で350兆円も吹っ飛び、今年3月10日には230兆円まで減少した。その後、株価は反転したものの、総選挙直前の8月28日時点では321兆円。4分の1程度しか回復していない。

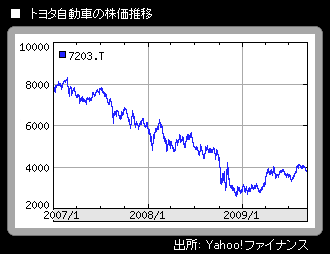

この間、時価総額のトップを守り続けているトヨタ自動車を例に考えてみよう。2007年初頃は8000円以上出さなければ買えなかったものが、2007年11月には3000円でお釣りがきた。現時点でも、4000円程度で買うことができる。

市場全体の売買代金も時価総額の変動に応じて減少するのは当然のこと。この点を抜きにして、以前の売買代金の水準を念頭に、今のそれの少なさを嘆くのも変な話である。