新生銀行(旧日本長期信用銀行)、あおぞら銀行(旧日本債券信用銀行)の合併発表とともに、新たな公的資金の導入も検討されるような報道が見受けられた。血税投入であれだけ論議を重ね、当時の銀行経営陣らが厳しい対応を迫られたのは一体、何だったのか。と思うと、憤りを禁じ得ない。筆者の考えが古いのか、それとも金融市場に関する現状認識が甘いのだろうか。

合併後に再び血税投入?〔AFPBB News〕

随分時間も経過したので、金融危機の際に投入された公的資金がどうなっているのか、先ずは事実確認をしてみたい。これを把握するには、預金保険機構の財務状況を調べるのが手っ取り早い。

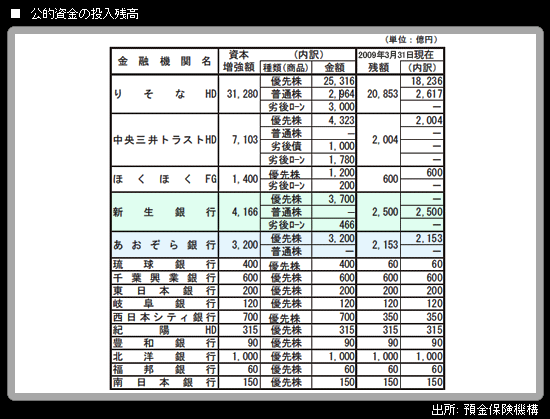

現時点でどれぐらいの公的資本が各銀行に注入されているのか。これを確認するには、預金保険機構のサイトにある「2008年度年報」が役に立つ。

2009年3月末の「金融機関別資本増強・処分・残高一覧」の優先株・普通株・劣後ローンの合計を見ると、りそなホールディングス(HD)=2兆853億円、新生銀行=2500億円、あおぞら銀行=2153億円、中央三井トラストHD= 2004億円・・・。新生・あおぞら両行の合併は、4600億円を超える公的資本を持つ銀行を生み出すことになる。

「クズ」買い取りで国民負担増大、経営責任の徹底追及を

往時を思い出していただくと、日本長期信用銀行(現新生銀行)、日本債券信用銀行(現あおぞら銀行)に対し、取られた対応策はこれだけではない。

忘れてはならないのは、不良資産の買い取りが行われた事実である。そして特筆すべきは、いわゆる「瑕疵担保責任条項」が付けられたこと。事後に発生した損失に関しても、両行を買い取った米系ファンドは我が国の税金から損失補填を受けた。

さらに両行が持っていた政策投資株は、概ねクズの部分だけ公的資金で買い取るハメになった。その結果は、同じく預金保険機構の金融再生勘定に計上されている。(「金融再生法第53条に基づき買取った資産の回収実績」「買取株式概要」を参照)

現時点の損失状況やバランスシートを見る限り、こうした買い取り資産は決してとんでもない損失額や残高にはなっていない。これは預金保険機構や整理回収機構が回収に努め、適切な財務管理を行った成果と考えられ、その活躍を率直に評価したい。今後、国際的にも参考とされる事例となろう。