やる気はあるのか──「租税特別措置・補助金見直し担当室」の実態

長期が経過した長崎県の石木ダムでも、新規事業の東京都の善福寺川調節池でも、あらゆるところにB/Cが1を上回る細工が施してあると言わざるを得ない。

補助金分配の現場で、B/C分析が抱える問題が指摘されても、所管省が馬耳東風では、高市内閣が目指す日本版DOGEはどう役目を果たせるのか。

内閣官房に設置されたはずの「租税特別措置・補助金見直し担当室」を取材しようとすると、意外な事実が判明した。

・担当室は内閣官房にはなく、専任の職員はおらず、全員が財務省と総務省の兼務で30人体制だ。

・年度内に他省庁と連携することになっているが、「具体的な進め方については、今後、検討」

・既存の評価制度の見直しも行うかどうかについても「具体的な進め方については、今後、検討」

これらの回答が、財務省の広報室から来た。

財務省広報室によれば、財務大臣を兼務する片山さつき租税特別措置・補助金見直し担当大臣は12月2日の会見で「各府省庁において自己点検というか見直しに積極的に取り組んでいただきたい」と指示した。しかし、12月4日と9日のヒアリング時点では、現場に自己点検や見直しの考えはないことが明らかだ。

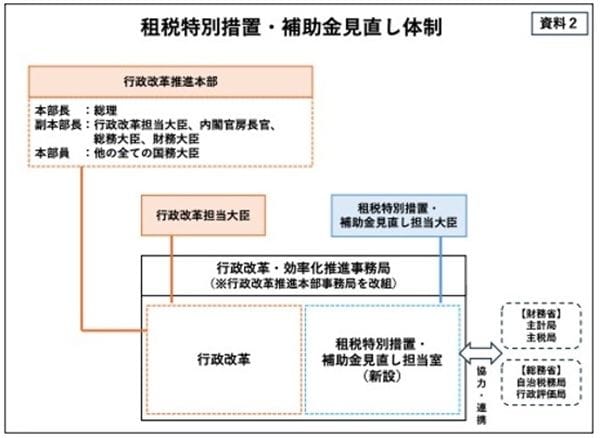

しかも、片山担当大臣が率いる「担当室」は、松本尚行政改革担当大臣が担当する「行政改革」と横並びで、「行政改革」を指揮する「行政改革推進本部長」は高市総理大臣だ。「船頭多くして船山に上る」状態になっても不思議はない、指揮系統が複雑な体制だ(下図)。

【図2】担当室には財務省と総務省が協力・連携。他省庁との連携体制は読み取れない体制だ。出典:2025年12月2日「租税特別措置・補助金見直しに関する関係閣僚等及び副大臣会議」(https://www.cas.go.jp/jp/seisaku/sozei/dai1/gijishidai.html )資料2

【図2】担当室には財務省と総務省が協力・連携。他省庁との連携体制は読み取れない体制だ。出典:2025年12月2日「租税特別措置・補助金見直しに関する関係閣僚等及び副大臣会議」(https://www.cas.go.jp/jp/seisaku/sozei/dai1/gijishidai.html )資料2

それに対して、B/C分析一つをとっても既存の見直し制度は巧妙だ。

石木ダムが示したのは、過大な便益計算、「小さく生んで、大きく育てる」残事業評価の問題、そして16年間放置された会計検査院の指摘という三重の構造的欠陥である。

善福寺川調節池が示すのは、「社会資本整備交付金」という制度を使えば、費用対効果の低い事業を全体の数字の中に隠すことができるという抜け穴の存在である。

つまり、1990年代後半に誕生した公共事業の再評価制度で導入されたB/C分析は、今となっては逆に、必要性を失った事業を継続させたり、効率の悪い事業に着手したりさせる装置と化した。

最低でも、B/C分析の計算方法の抜本改正、それを含む既存の評価制度の抜本改正が必要だ。そこに手をつけずに、脆弱な「担当室」ができても、屋上屋を架して終わりになる。