トラスショックで金利が急騰したワケ

日本で「トラスショック」のような市場の混乱が生じる可能性を論じるには、当時、英国で市場の混乱のきっかけとなった「金利の暴騰」が発生した背景について整理しておくことが重要でしょう。トラスショックは「財政規律への信認低下がもたらした長期金利の急騰」との解説が一般的ですが、その内実はもう少し複雑なものです。

英長期金利を暴走させた「LDI」、「海外投資家」、そして「金融政策」

トラスショックのきっかけは無謀な減税策による財政規律への信認低下ですが、英国の金融市場が大きな混乱に見舞われた背景には、①年金基金による債務連動型運用(LDI、Liability Driven Investment)投資、②英国の対外ポジション、③当時の金融政策(量的緩和の終了)、の3つがあるとされています。

一つ目のLDIは資産負債総合管理(ALM)の一種で、年金基金の給付義務を長期の負債として認識し、それに対応した長期の資産(長期国債など)を保有することで、市場金利の変動に起因する年金財政のリスクをヘッジしようとするアプローチです。

英国の多くの年金基金(確定給付型年金)は金利変動により生じるリスクをヘッジするためにLDI戦略を積極的に採用してきましたが、その手法は年金給付債務にマッチする長期国債を大量に購入し、さらに、その長期国債を担保に資金調達を行いデリバティブやリスク資産への投資を行うことで、金利変動リスクをヘッジしつつ運用利回りの引き上げを狙う戦略でした。

こうした投資戦略は一見すると、良いとこどりの理想的な投資戦略に見えますが、一般的な株式と債券のバランス型運用にはなかった弱点を抱えています。それは、市場金利の急騰が生じると年金基金が担保に入れていた債券価格が急落・担保不足に陥ることでマージンコール(担保不足による追加証拠金の発生や取引の強制終了)が発生し、投資戦略の継続が困難になってしまうのです。

そして、市場では証拠金の捻出や取引の強制終了に伴う英国債の大量売却が発生し、さらに長期金利が上昇するという悪循環に陥り、こうした市場の混乱はイングランド銀行(中央銀行)が市場に介入するまで続くこととなりました。

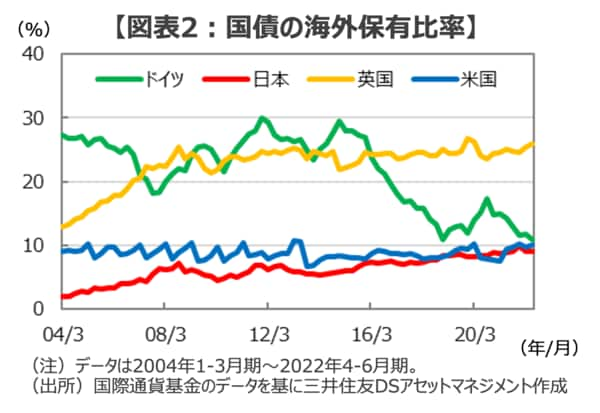

トラスショックで英国の金融市場のボラティリティが急騰した背景の2点目として、対外ポジションの問題が指摘できます。英国は慢性的な経常収支赤字国ですが、英国政府が発行する国債の約2~3割は海外投資家が保有しています(図表2)。こうした英国の海外投資家に依存した資金調達構造は、英国債および通貨ポンドのボラティリティを慢性的に押し上げ、市場の不安やショックへの脆弱性を高めることとなっているようです。

そして3点目が、当時の金融政策(量的緩和の終了)による影響です。コロナ禍後のサプライチェーンの混乱による世界的な高インフレに対応するため、イングランド銀行は金融引き締めの開始を決定するとともに、量的引締め(QT)の開始を決定しました。この結果、金融緩和局面で英国債の主要な買い手であったイングランド銀行が債券市場から退出することによる需給悪化懸念が加わることで、長期金利の上昇に拍車がかかることになりました。

つまり、トラスショックは単なる財政規律への信認低下ではなく、①年金基金のLDIの破綻による流動性危機、②英国債の保有構造による市場の不安定性、そして、③金融政策の変更による債券需給の悪化懸念、が複合的に作用することで深刻な危機に至った、とすることができそうです。