マーケットが織り込む、今の日本とかつての英国の決定的な違い

トラスショックのきっかけとなった減税は約450億ポンドの規模で、2022年の英国政府の歳出約1兆1141億ポンドの約4.0%に相当します。一方、先日発表された高市政権の総合経済対策は約21.3兆円、一般会計の補正予算は対前年度比で約3.8兆円の増額(約13.9兆→約17.7兆)となり、2025年度の一般会計の歳出総額約115兆5415億円の約3.2%に相当します。

こうしてみると、トラスショックのきっかけとなった減税策と高市政権の総合経済対策は、歳出全体から見た規模感では近しいものがあります。しかし、11月21日に高市政権が総合経済対策を発表して以降、日本の10年国債の利回りは概ね横ばいで推移しており、高市氏が国会で首班指名された10月21日からの上昇幅で見ても約0.12%にとどまります。

一方、2022年9月のトラスショックを振り返ると、英国10年国債利回りはトラス首相就任(9月6日)から9月27日までのわずか3週間余りの間に約1.63%も急騰しています。

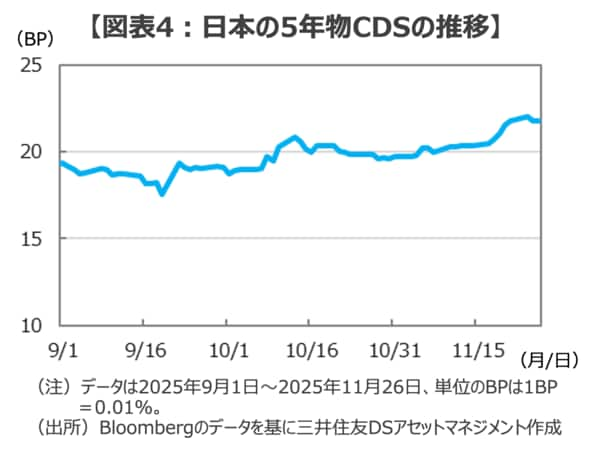

さらに、債務不履行リスクを示すクレジット・デフォルト・スワップ(CDS)を見ると、トラスショック時に英国のCDSは9月6日の0.24%から10月3日には0.50%まで急騰していますが、日本のCDSは高市政権誕生以降大きな動きは見られず、この1カ月余りの上昇幅は0.02%(0.20%→0.22%)にとどまります(図表4)。

つまり、金融市場が織り込む財政悪化や債務不履行のリスクは、トラスショック当時の英国と現在の日本では雲泥の差があるように思われます。もちろん、足元のマーケットでは日本の長期金利がジリジリと上昇していることは紛れもない事実でしょう。しかし、景気刺激的な経済政策によりデフレからの脱却が確かなものとなり、さらに、経済成長率が押し上げられるなら、足元の金利の上昇幅は一般的な景気回復による金利上昇の域を出るものではなく、「信認の低下による金利の暴騰」とはほど遠いのではないでしょうか。

■まとめに

▶ 高市政権は総合経済対策の効果を実質GDP換算で約24兆円、年率換算で約+1.4%のGDP押上効果を見込んでいるようです。

▶このところ、日本では名目GDP成長率が債券利回りを上回って推移していることもあって、日本の財政状況は改善傾向にあります。仮に、GDPが年率換算で1%以上も押上げられる財政出動が足元で見られるような限定的な金利上昇で達成できるなら、経済政策としては有効かつ、かなり効率的であるように思われます。

▶ましてや、乗数効果が低い減税策で市場に混乱をもたらしたトラス政権の「悪手」と同列に語るのは、相当に無理があるのではないでしょうか。

※寄稿はあくまで個人的見解であり、所属組織とは無関係です。

※個別の金融商品や銘柄を勧めるものではありません。最終的な投資判断はご自身の責任でお願いします。