日本でトラスショックがないと考えるワケ

トラスショックが単純な信用危機ではなく、複数の要因が作用することで生じた結果であることを理解すれば、現在の日本でもトラスショックのような混乱・危機が生じかねないとする見立ては、いささか「大げさ」であるように感じられます。

例えば、日本の公的・私的年金では、英国のようなLDI投資はほとんど行われていません。というのも、年金積立金管理運用独立行政法人(GPIF)のような公的年金では運用ルールでレバレッジ(借入れ)が原則禁止されているからです。

また、レバレッジやデリバティブの利用が許される企業年金でも、ヘッジ取引や投資資金を超えない範囲でのエクスポージャーのコントロール(例:現物株を現金で投資する代わりに、先物やオプションを使い保有する現金の範囲内で株式のポジションをとるなど)に限定されるため、レバレッジを利用して投資資金を上回るリスク資産のポジションを構築することは実質的に禁止されていることがほとんどだからです。

このため、日本ではLDIが金利上昇により逆回転(金利上昇→担保の長期債の価格低下→マージンコール→長期債の大量売却で金利上昇→担保不足→マージンコールの拡大)する、「自己強化的な流動性危機」が生じるリスクは極めて限定的(ほとんど無い)ように思われます。

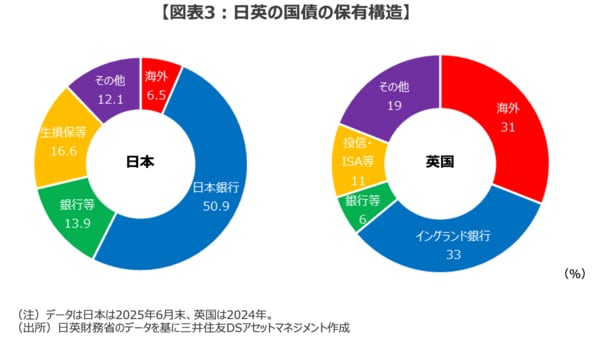

また、日本の対外ポジションは英国とは大きく異なります。日本の経常収支は大幅な黒字が続いて、対外純資産は世界有数の規模で6年連続の史上最高額を更新しています。さらに、日本国債の海外投資家による保有割合は約6.5%にとどまり(2025年6月末)、海外投資家の保有比率が約31%(2024年9月末時点、英財務省)に達する英国とはかなり事情が異なります(図表3)。

こうした海外資金の中にはヘッジファンドのような足の速い資金も少なからず含まれますが、海外投資家による国債保有比率の差は、日本と英国の債券市場のボラティリティの差、市場の不安やショックへの耐性の差につながっているようです。

一方で、金融政策について言うと、現在の日本も量的緩和からの出口戦略の途上にあって、トラスショック当時の英国との共通点がある点は否めないでしょう。とはいえ、日本の方が国債市場の安定化のために当局による「丁寧な市場対応」がなされているように思われます。

たとえば、日銀は2023年以降、段階的に国債買い入れ額を減らす量的緩和の出口戦略に着手しましたが、市場金利の上昇を受けて①2025年6月には四半期ごとの国債買い入れの削減ペースを4000億円から2000億円に減額、加えて、②定期的に出口戦略についての中間評価を実施して国債市場の需給見通しを積極的に発信するとともに、③不安定な動きを見せる超長期債の発行額を減らすなど、需給安定化策を講じています。

翻って、トラスショック時のイングランド銀行の対応を振り返ると、危機の発生後に慌ててQTの開始延期を発表し、それでも金利の急騰が収まらずに「長期債の無制限買入れを宣言」に追い込まれるなど、万事「後手」に回っていたといわれても仕方がない状況でした。

こうしてみると、「国債増発を厭わない積極財政」という点では共通であるものの、トラスショックを加速させた3つの背景については、日本と英国では大きく事情が異なるようです。