トランプ政権は不確実性と不透明性の塊。何が起きるか分からない(写真:UPI/アフロ)

トランプ政権は不確実性と不透明性の塊。何が起きるか分からない(写真:UPI/アフロ)

(土田 陽介:三菱UFJリサーチ&コンサルティング)

今年4月頭、米国のドナルド・トランプ大統領は、いわゆる「相互関税」の名の下に、諸外国の製品に対する輸入関税を引き上げると発表した。意気揚々とその内容を述べた大統領をよそ目に、金融市場は強烈な冷や水を浴びせ、米国の株式のみならず、通貨でありその信用力の源である国債も相場が暴落した。いわゆる「トリプル安」である。

株式の価格の急落は予想していただろうが、本来、リスク回避となった投資家が買い求める米国債の価格が急落したことは、トランプ政権にとっても予想外だったと考えられる。また米国債の信用力の低下を受けたドル安が生じたことも、政権にとってショックだっただろう。トランプ政権はもともと“強くて弱いドル”を目指していたためである。

この“強くて弱いドル”とは、ドルの基軸通貨性を維持あるいは向上させつつ、為替レートをドル安にすることを意味する。一連の騒動で確かにドル安は急速に進んだが、一方でその信用力の源泉である米国債が売られたわけだから、政権はむしろ“弱くて弱いドル”を演出してしまったことになる。つまるところ、“ドル不安”が生じたわけだ。

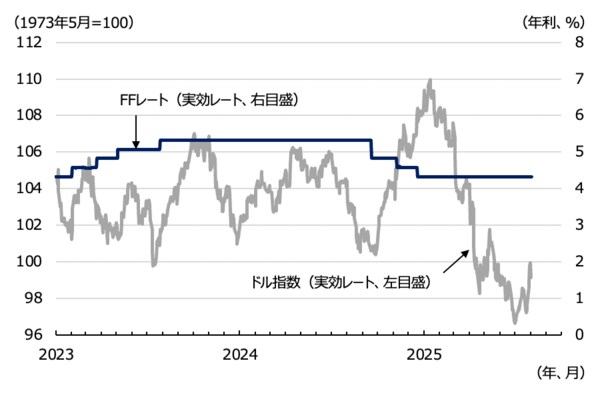

結局、トランプ大統領は、スコット・ベッセント財務長官らの進言を受けて、相互関税の上乗せ部分の適用を延長することになる。これで金融市場は落ち着きを取り戻し、紆余曲折を経ながらも、米国と各国の関税協議が徐々に進展し、ドル相場も米連邦準備理事会(FRB)の金融政策の動向を見据えた通常の展開に回帰したように見受けられる(図表1)。

【図表1 ドルの実効レートと政策金利の推移】

(出所)米連銀、Barchart.com

(出所)米連銀、Barchart.com

とはいえ、ドル不安が本質的な意味で解消されたと評価するのは早計だ。なぜならば、ドル不安の源泉はトランプ政権が世界中にバラ撒く不確実性そのものにあるからである。金融市場は基本的にTACO(Trump Always Chickens Out)を織り込んでいるが、本当に今後も事態がTACOのままに推移するかどうかは、神のみぞ知る領域と言える。