そもそも需給見通しが甘かった農水省の見解「消費がやや増加した」

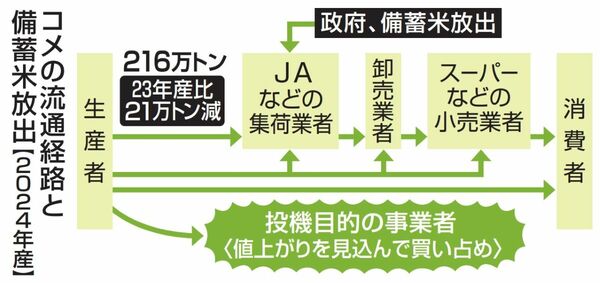

これまでの経緯を簡単にまとめると、令和6(2024)年産のコメの生産量は679万トンで前年比18万トンの増加だった。ところがJAをはじめとする主な集荷業者が生産者から集めたコメは前年比で約21トン少なかった。その背景には、コメ不足が顕著になった昨年の夏場後半から秋以降の“例年にない動き”が影響している。

JAの概算金(生産者への前払い金)引き上げや、業者による新米などの争奪戦が繰り広げられて相対取引価格が大幅に上がった一方で、「コメ価格は上がる」とにらんだ業者間取引が活発化し、スポット価格も急騰した。

その結果、昨年12月末の民間在庫量は近年では最も低い水準の253万トンにとどまった。つまり、「消えた21万トン」の多くは、大手以外の集荷業者や販売業者(農水省の公表対象は年間500トン以上の集荷業者、4000トン以上の販売業者)などがコメを押さえたのではないか、と見られている。こうして流通段階での価格高騰が重なり、消費者に届く段階では、昨年1月に比べて1.7倍(東京都区部)に跳ね上がったのである。

コメ流通経路と備蓄米放出(2024年産、図表:共同通信社)

コメ流通経路と備蓄米放出(2024年産、図表:共同通信社)

農水省の言い分や多くのメディアの報道を見ていると、こうした流通業者の行動が価格引き上げにつながった元凶であるかのように受け取れてしまう。もちろんその側面があるのは間違いないが、根本的な原因を見落としている。それは農水省のコメ政策のあり方である。

コメの生産量(主食米)の推移を見てみる(別掲【表2】参照)。

昨年夏以降の流れの中で注目したいのが、令和5(2023)年の生産量661万トンである。農水省が昨年7月30日に開いた食糧部会の中で、令和5年7月~令和6年6月末までの主食用需要量は前年比11万トン増の702万トンであることが示された(インバウンドの消費量は5.1万トンと試算)。この結果、6月末の民間在庫量は156万トンと前年比41万トンの大幅減少となった。

この時点で農水省は「令和5年産米の高温・渇水の影響による精米歩留まり率の低下や、食料品価格の上昇が続く中で、米の価格が相対的に上昇が緩やかだったことから消費がやや増加した」との見解を表明した。

しかし、令和5年産をみれば、主食米生産量661万トンに対し需要量は702万トンで、41万トンも足りなかったのである。つまり、昨年夏場以降の「コメ騒動」の根本原因は、農水省の需給見通しの甘さにあったということだ。それが流通現場での「コメ不足」を招き、その後の価格高騰につながっていったのである。

こうした事態を招いた背景にあるのが、国によるコメの生産量調整である。