給与所得者はどのように減税される?

今回の減税で対象となるのは、納税者本人および同一生計の配偶者または扶養親族です。納税者は①日本国内に住所がある、②2024年分の所得税の納税者、③2024年の合計所得が1805万円以下――という条件を満たしている必要があります。

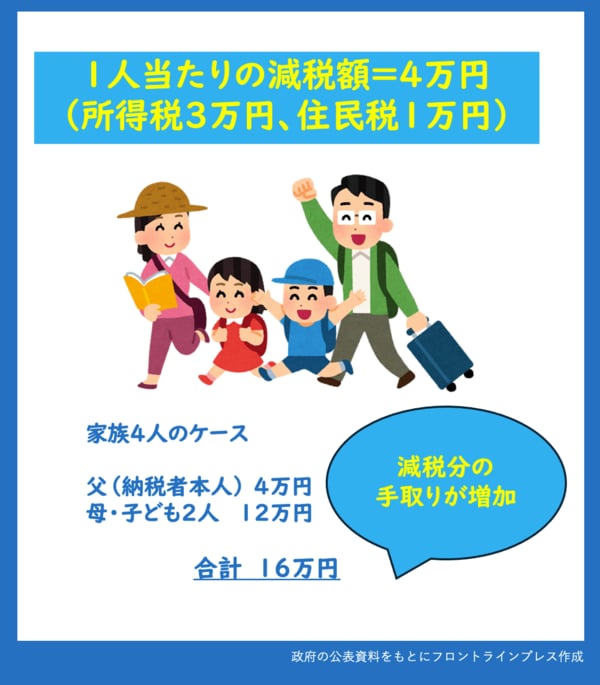

減税額は納税者本人、および配偶者・扶養親族1人につき所得税3万円、住民税1万円の合計4万円です。したがって、納税者本人(合計所得金額が1805万円以下)と配偶者、扶養親族2人という4人家族の場合、所得税からの控除額は12万円(3万円×4人)、住民税からの控除額は4万円(1万円×4人)。合計で16万円の減税です。単純に言えば、給与の手取り金額が減税分だけ増えることになります。

(出所:フロントラインプレス作成)

(出所:フロントラインプレス作成)

ギャラリーページへ

実際の減税はどのように行われるのでしょうか。

まずは、給与所得者に対する定額減税です。所得税については、6月1日以降に最初に支払われる給与または賞与において、源泉徴収される所得税額から減税分の控除額が差し引かれます。納税額が少なく、控除額の差し引きが一度にできない場合は、翌月以降の給与から順次差し引きを実施。それでも2024年内に定額減税分を差し引けなかったときは、年末調整を使って残額を差し引くことになります。

給与所得者の住民税については、①2024年6月分の住民税は徴収しない、②定額減税分を差し引いた住民税額が2024年7月から2025年5月までの11カ月間、均等に分割されて給与から天引き――という形になります。

給与の支払者は煩雑な事務をこなさなければなりませんが、勤労者は特段の手続きを行う必要はなく、給与明細に明記された「定額減税」分の金額を見て、減税の内容を知ることになります。

一方、自営業者や個人事業主などの事業所得、あるいは不動産所得のある人はどうでしょうか。