(写真:B Calkins/Shutterstock)

(写真:B Calkins/Shutterstock)

新NISAが始まり、はや5カ月。この間、日経平均株価は一時4万円を超え史上最高値となったが、その後は足踏みが続く。為替も激しく上下し、資産運用の初心者ほど不安がつのるではないだろうか。さわかみ投信の澤上龍社長が長期投資の視点に立って、マーケットの変化にも動揺しないための投資のイロハを解説する。

(*)本稿は『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬舎)の一部を抜粋・再編集したものです。

【連載】

①投資信託会社の社長が「投資はしなくてもいい」という理由、問題はお金をどこに「置いておく」か

②私たちは銀行にお金を「貸している」、簡単には破綻しないし預金1000万円までは守られるという安全神話は危うい

③詐欺まがい?「ドルコスト平均法」の甘い勧誘には要注意、大切なのは暴落しても再び上がるまで待てること

④信用してはいけない「複利効果」、株式投資で一定の利益が出続けることはあり得ない

⑤500万円を2倍にするには?「72の法則」「126の法則」で毎月のつみたて額をシミュレーション

金融商品において「複利」は利益を約束するものではない

「ドルコスト平均法」とともに、もう一つ、よく聞く言葉に「複利効果」があります。あらゆる人が「複利」という言葉を使うので、さもすばらしいもののように思われますが、私は残念ながらこれも詐欺みたいなものだと思っています。

「複利」という計算式から考えてみましょう。

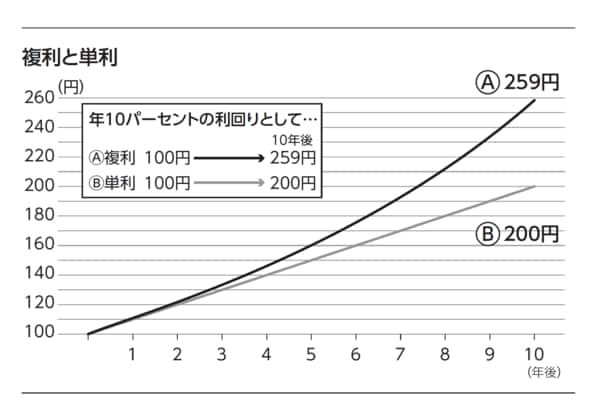

100円を投資して1年後、10パーセントの利息としたら110円になります。これが2年後に121円。3年後は133円……というように、Ⓐのようなカーブを描きます(上図)。複利の何がよいかというと、増えた利息も元本として再投資するところですね。

単利というのは利息を再投資しないので、2年後120円、3年後130円となり、Ⓑのようなカーブになります。だんだん差が開いていって、とてつもない額になります。「雪だるま式」などと言って、元本がどんどん増えるので長い期間では大きな違いになっていくというものです。

しかし、金融商品で「複利」は、利益を約束するものではありません。「5パーセント複利」などと聞いたことがあるかもしれませんが、でも株価は変動しますよね? 株価が下がることもあるのに「5パーセント複利」を誰が約束してくれるのでしょう。5パーセントを約束したうえでのことなら「雪だるま」は大きくなるのですが、誰も約束はしていないのです。

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬車)

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬車)【著者】

澤上 龍(さわかみ・りょう)

1975年千葉県生まれ。2000年5月にさわかみ投信株式会社に入社後、ファンドマネージャー、取締役などを経て2012年に離職。2010年に株式会社ソーシャルキャピタル・プロダクションを創業、2012年に関連会社の経営再建を実行し、2013年にさわかみ投信株式会社に復職、同年1月に代表取締役社長に就任。現在は、「長期投資とは未来づくりに参加すること」を信念に、その概念を世の中に根付かせるべく全国を奔走中。起業や経営の支援の傍らコラム執筆や講演活動も行う。

拡大画像表示

私たちも「何パーセント」という約束はしていません。ただ、これまでの平均でだいたい「6.1パーセント」でまわっていますよ、という言い方しかできません。大暴落の時期に売ることになってしまったら、複利効果どころか損をします。急に雨が降ってきて、雪だるまが小さくなってしまうようなものです。