複利という雪だるま方式が明確にあるのは「借金」のみ

金融の中で唯一「複利」がはっきりとあるのは借金です。とてつもなく膨らんでいく雪だるま方式なのは、借金だけなのです。

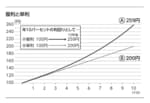

ただし、先ほどの図のⒶとⒷの差を見てもわかるように、増えた分を元本として再投資する複利効果はたしかに大きいものです。

意外に知られていないのですが、一つ覚えておいていただきたいのは、(NISA制度を除き)通常個人で取引すると売却時に税金を引かれますが、ファンド内の資本の売買は税金が引かれないこと。税金を引かれずにすべて再投資できるので、雪だるま効果は抜群です。

逆に、せっかく増やした投資資金を減らすのが分配金です。「毎月分配型」などの商品がありますが、雪だるま効果を考えたら非常にもったいない。高齢者には分配金を欲しがる傾向がありますが、若い人には「せっかく作った雪だるまを削るな」と言いたい。ぜひ分配金なしの再投資型にしてください。そして時間を味方につけるのが最善の運用です。

企業側から見ても、余剰金を配当金にするのではなく、それをもとに新商品や新しい分野を開発するなどしたほうが利益は膨らむ可能性があります。

株主が目先の「配当金」に惑わされず、その企業の将来を考えるのと同時に、長い目で見てリターンを考えることが、結果的に企業、株主共にすばらしい将来につながるのです。

【連載】

①投資信託会社の社長が「投資はしなくてもいい」という理由、問題はお金をどこに「置いておく」か

②私たちは銀行にお金を「貸している」、簡単には破綻しないし預金1000万円までは守られるという安全神話は危うい

③詐欺まがい?「ドルコスト平均法」の甘い勧誘には要注意、大切なのは暴落しても再び上がるまで待てること

④信用してはいけない「複利効果」、株式投資で一定の利益が出続けることはあり得ない

⑤500万円を2倍にするには?「72の法則」「126の法則」で毎月のつみたて額をシミュレーション

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬車)

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬車)【著者】

澤上 龍(さわかみ・りょう)

1975年千葉県生まれ。2000年5月にさわかみ投信株式会社に入社後、ファンドマネージャー、取締役などを経て2012年に離職。2010年に株式会社ソーシャルキャピタル・プロダクションを創業、2012年に関連会社の経営再建を実行し、2013年にさわかみ投信株式会社に復職、同年1月に代表取締役社長に就任。現在は、「長期投資とは未来づくりに参加すること」を信念に、その概念を世の中に根付かせるべく全国を奔走中。起業や経営の支援の傍らコラム執筆や講演活動も行う。

拡大画像表示