詐欺に使われやすい「ドルコスト平均法」

「ドルコスト平均法」。私は詐欺の常套句だと思っています。

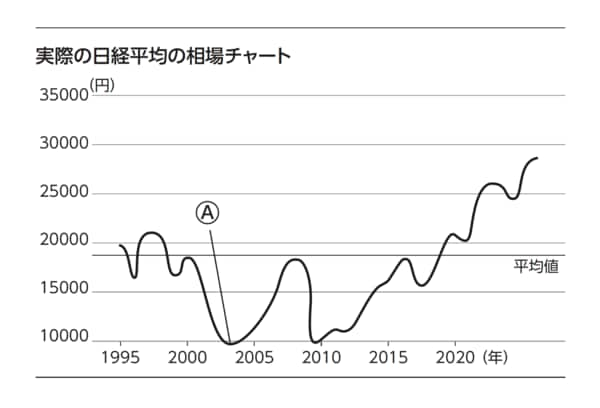

次の相場の図を見て下さい。ITバブルが2000年頃、アメリカの同時多発テロが起きたのが2001年、リーマンショックが2008年ですね。

株価が大暴落したⒶの時点で一括で買うのが一番いいに決まっています。ただし、その時点で「今がお買い得だ」とはなかなか当てられません。

そこで、こうした相場の波、うねりにかかわらず、ずっと一定額をつみたてていくのが「ドルコスト平均法」です。たとえば月額3万円や5万円というように、均等額ずつ定期的に継続してつみたて投資をすることで、購入価格を平準化しましょうという手法です。

つまり相場が読めない中で、ドルコスト平均法を採ると、だいたい真ん中を通るので平準化されるという真っ当な考え方です。

ただ、一部の証券会社や投資信託会社が言っているような、「ドルコスト平均法なら安心・儲かる」という文言はウソです。

たとえば、このあと大暴落が来てⒶのような状況で売ってしまったら、平均値よりも下まわり、損失が発生してしまいます。つまり、ドルコスト平均法も「今」が高いか安いかによって白黒結果が変わってくるのです。

ドルコスト平均法だから安心、と言うことはなく、要は上がるまで待てるかどうかが大事なのです。永遠に上がらない株だったらどうでしょう? 平均値で買い続けても上がらない、それどころか下がり続ける株だったら地獄です。