相場に関係なく毎月つみたてを

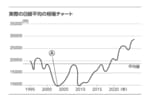

ここで言いたいのは、ドルコスト平均法自体にはあまり意味がなく、やはり「大暴落が来てもまた上がる株」に投資しましょう、ということです。しかしそうした株、つまり企業を見極めるのは難しい。であれば信頼できる投資信託・ファンドを選ぶことです。少なくとも私たちさわかみファンドは2度の大暴落を乗り越えたファンドです。

信頼できるファンドにつみたて投資をしていれば、ドルコスト平均法などという理屈を考える必要もありません。それより大切なのは「投資資金をどこから調達するか」ということです。毎月の給料をもらっている人は、原則としてその一部をつみたてていくのが賢いのです。

平均させるということを意識しなくても、収入の一部をつみたてるという癖をつければ無理なくつみたてられます。それを好景気だろうが、大暴落の時期だろうが、ずっと習慣として続け、気づいたら元本が大きくなっているというのが理想だと思います。

定額ではなく、決まった投資信託の口数や株数を毎月購入する「定量購入法」という手法もありますが、あまりお勧めしません。なぜなら価格が変動するので、毎月の購入価格も変わり、どうしても相場を追いかけてしまう恐れがあるからです。

やはり相場に関係なく、生活をベースに毎月つみたてていくのが大事だと思います。

【連載】

①投資信託会社の社長が「投資はしなくてもいい」という理由、問題はお金をどこに「置いておく」か

②私たちは銀行にお金を「貸している」、簡単には破綻しないし預金1000万円までは守られるという安全神話は危うい

③詐欺まがい?「ドルコスト平均法」の甘い勧誘には要注意、大切なのは暴落しても再び上がるまで待てること

④信用してはいけない「複利効果」、株式投資で一定の利益が出続けることはあり得ない

⑤500万円を2倍にするには?「72の法則」「126の法則」で毎月のつみたて額をシミュレーション

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬舎)

『50歳から成功する長期投資 65歳でプラス3000万円』(澤上龍著、幻冬舎)【著者】

澤上 龍(さわかみ・りょう)

1975年千葉県生まれ。2000年5月にさわかみ投信株式会社に入社後、ファンドマネージャー、取締役などを経て2012年に離職。2010年に株式会社ソーシャルキャピタル・プロダクションを創業、2012年に関連会社の経営再建を実行し、2013年にさわかみ投信株式会社に復職、同年1月に代表取締役社長に就任。現在は、「長期投資とは未来づくりに参加すること」を信念に、その概念を世の中に根付かせるべく全国を奔走中。起業や経営の支援の傍らコラム執筆や講演活動も行う。

拡大画像表示