ポーランド国境付近をパトロールするドイツ連邦警察の警察官。ドイツでは移民が大幅に増えている(写真:AP/アフロ)

ポーランド国境付近をパトロールするドイツ連邦警察の警察官。ドイツでは移民が大幅に増えている(写真:AP/アフロ)

ドイツがリセッションに陥り、欧州の実質成長率は2023年に1%を割り込む模様だ。脱原発、脱炭素に加え、脱ロシアを掲げざるを得なくなったドイツの苦境は続く。また、イタリアの財政赤字問題も再び注目されそうだ。

高インフレと急ピッチの利上げに耐える欧州経済の現状と2024年へ向けてのリスクについて、欧州経済が専門の第一生命経済研究所の田中理主席エコノミストに話を聞いた。(聞き手、大崎 明子:ジャーナリスト)

ドイツはマイナス成長、南欧は観光需要でしのぐ

──高いインフレ率を抑え込むために、会合10回連続で利上げを行ってきたECB(欧州中央銀行)ですが、10月26日の会合で利上げ打ち止め、据え置きということになりますでしょうか。

田中理氏(以下、田中):欧州では昨年秋には消費者物価指数が前年比10%を超えるなど、物価高が家計の購買力を低下させてきました。しかし、消費者物価の上昇率もECBが予想したパスのとおりに鈍化してきているので、政策金利は据え置きでしょう。貸出動向や金利に敏感な住宅や投資には、既に利上げによる負の影響が出てきています。

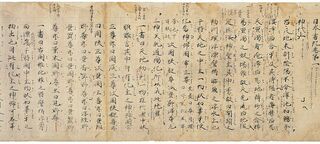

──ドイツが今年は先進国中で唯一のマイナス成長に陥るとみられ、欧州の景気は低迷しています。ただ、一方で、スペインやイタリアなどは堅調です(図表1)。このあたりの解説をお願いします。

田中:とりわけ、ドイツの景気の下押しが大きいのは、やはりロシアへのエネルギー依存度が高かったため、脱ロシアを進める過程でコストが割高になり競争力が低下したことが原因です。輸出の中国向けのシェアも高かったので、その落ち込みの影響も大きかった。今年は年間でみてもマイナス成長でしょう。

一方、スペインとイタリアが比較的堅調な理由は、観光産業の比重が高く、世界的な旅行需要の回復の恩恵を受けたことが挙げられます。また、エネルギー補助金を出して、消費の落ち込みをくい止めているし、コロナ後に向けて設けられた欧州復興基金の財政支援の枠組みをこの2国が活用できることも、景気を支える要因になっています。

【図表1】