変動金利は5年後に当初の1.25倍に返済額が増えるリスク

変動金利型についても、引き渡しが1年後、2年後、3年後になれば、やはり適用金利が上がってしまう可能性があるので、金利が上がった場合の試算をしておく必要がある。

同時に、変動金利型は借入時の金利は現在のままだったとしても、5年後には金利が上がり、返済額が増える可能性が高いので、より注意が必要だ。

変動金利型は、借入後の市中の金利動向によって、適用金利を半年ごとに見直すことになっている。ただ、あまり頻繁に返済額が変わると計画を立てにくいので、当初5年間は返済額を変えずに、5年ごとに見直すことになっている。

その間の金利変動については、毎月返済額に占める元金分と利息分を調整することで対応する。そのため、金利が上がれば利息負担が増えて、元金の減り方が少なくなってしまう。

5年後に返済額が増額となる場合、増額率は25%までに抑えることになっているが、逆にいえば、5年後には最大25%まで返済額が増える可能性があるということだ。

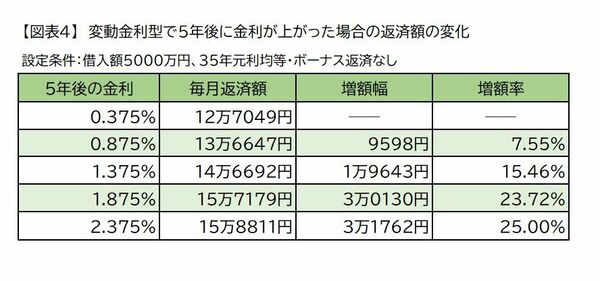

実際のところ、5年後にどの程度返済額が増える可能性があるのかを試算したのが【図表4】だ。やはりみずほ銀行の2023年10月の金利をもとに試算している。

便宜的に、5年間は適用金利が現在と変わらず、その後、0.5ポイント、1ポイント、1.5ポイント、2ポイント上がった場合の返済額がどうなるのかをシミュレーションしてみると、5年間金利が変わらず0.375%のままであれば、毎月返済額は12万7049円で変わらない。

ただ、これからの金利情勢を考えると、それはほぼあり得ないだろう。0.875%になった場合には13万6647円に増えて、当初より7.55%の増額になる。さらに、1.375%になると毎月1万9643円増えて、15.46%の増額だ。

5年というタームを考えれば、2ポイントのアップもないとはいえないので、2.375%になった場合の試算を行うと、計算上は16万8102円になるが、それでは25%を超えてしまうので、12万7049円の1.25倍の15万8811円になる。

5年後にはこれだけ返済額が増える可能性があるので、それでも家計に問題がないかどうかを入念に確認してから利用しないと、ローンの延滞が発生し、最悪の場合、ローン破綻に陥りかねない。

金利上昇時代、固定金利型にしろ、変動金利型にしろ、住宅ローンのリスクが高まってしまう。とはいえ、マイホームの購入には住宅ローンの利用は不可欠という人が大半だろうから、これからはより慎重な返済計画のもと、購入後の家計に支障を来さないような計画が必要になる。

住宅ローンの金利に加えて、マンションや戸建て住宅の価格上昇の可能性があるので、その点も加味しながら、より慎重に検討していただきたい。