(英エコノミスト誌 2023年10月7日号)

FRBの建物内部(FRBのサイトより)

FRBの建物内部(FRBのサイトより)

投資家は市場が乱気流に巻き込まれることを恐れている。

40年に及ぶトレンドの終わりを断言する投資家は勇気がある。

だが、債券利回りは大幅に上昇し、それもここ数週間はあまりに速いペースで上昇してきたため、今では多くの市場参加者が低金利時代は終わったと考えている。

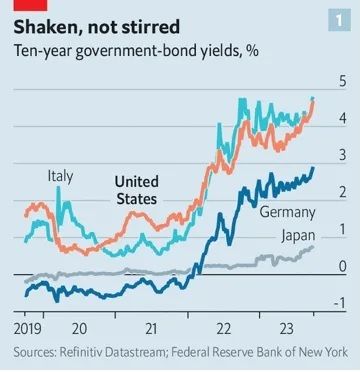

米国の10年物国債利回りは8月初めから一貫して年4%を上回っている。2008年から2021年まで一度も目にしなかった水準だ。

10月3日には、4.8%という16年ぶりの高水準に到達している。わずか2週間で0.5ポイント上昇した結果だ。

この金利変動の影響は世界各地に波及し、欧州では重い債務を抱えるイタリアが財政危機に見舞われる恐れが生じている。

日本は最低水準の金利に懸命にしがみついているのが実情だ(図1参照)。

図1

ギャラリーページへ

米国金利が上昇してきた仕組み

いったい何が起きているのか。

まず米国の金融の仕組みから見ていこう。米国債を保有する投資家には一般的に、短期金融市場で資金を貸し出す選択肢がある。

この市場では翌日物金利を米連邦準備理事会(FRB)が決めているため、期間の最も短い米国債の利回りはFRBの政策に連動する。

それより期間の長い米国債の利回りは、それ以外に2つの要因を反映する。一つは、FRBが今後どのように金利を変えていくかという予想。

もう一つは「期間プレミアム」で、投資家が証券を保有する間に予想外の惨事――金利やインフレ率の予想が外れることに加え、理屈のうえでは政府がデフォルト(債務不履行)に陥ることも含まれる――に見舞われる可能性を補償する部分のことだ。