(英エコノミスト誌 2022年5月14日号)

長く続いた超金融緩和がもたらしたバブルが弾けようとしている

長く続いた超金融緩和がもたらしたバブルが弾けようとしている

崩れ方に違いもあり、ひときわ大きな音を立てて弾けるものもある。

シリコンバレーでは次の新しいものを発明することが何より好まれるが、それに次いで好まれる娯楽が「バブル探し」だ。

ハイテク業界に身を置く人でさえ、バブル探しにかけては、とんでもない間違いを犯す傾向がある。

「今年は死んだユニコーンを何頭か見ることになるだろう」

著名ベンチャーキャピタリストのビル・ガーリー氏は2015年にこう予想した。ユニコーンと呼ばれる10億ドル以上の企業価値がある未上場企業のインキュベーションが本格的に始動した年のことだった。

ポンポンと音を立てて弾けるバブル

ここへ来て、このゲームが非常に容易になった。バブルが弾ける音があちこちで聞こえるからだ。

ハイテク株、新規株式公開(IPO)、特別買収目的会社(SPAC)として知られる白紙小切手会社、スタートアップ企業のバリュエーション(企業価値評価)、さらには暗号通貨に至るまで、ここ数年で目もくらむほどの高みに登りつめた資産が、今では軒並み転落の憂き目に遭っている。

どれほど大きな音を立ててバブルが弾けるのか、そして再び膨らむ可能性があるのはどれなのかを見分けるのは、それほど容易ではない。

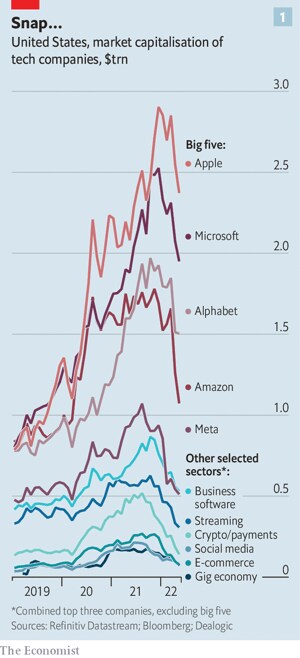

最も目を見張るのはハイテク株の急落だ。

証券取引所のナスダックで時価総額が最も大きなハイテク企業100社からなる「ナスダック100指数(NDXT)」は、昨年11月初旬につけた高値から3分の1も下落している。

この指数の構成銘柄は、計2兆8000億ドルもの時価総額を失った。

干上がったIPO市場、SPACブームは内部崩壊

ここ数年間に株式を公開した野心的な企業も大打撃を被っている。

個人向け株式取引アプリで知られるロビンフッドの株価は2021年7月の上場時の水準を80%下回っている。インターネットに接続できるフィットネスバイクを製造するペロトンの株価はピーク時より90%以上下がった。

時価総額が最も大きな新規上場企業のグループ全体で見ると、その価値は今年の初めに比べて38%縮小している(下図参照)。