(英エコノミスト誌 2025年4月12日号)

世界金融危機が目前に迫っているかもしれない(Pixabayからの画像)

世界金融危機が目前に迫っているかもしれない(Pixabayからの画像)

カオス的な市場が本格的な危機の引き金を引きそうになった日

4月9日の水曜日、数時間にわたって災難が間近に迫った。株価はすでに数週間前から下がっていた。

そこへ、普通であれば手に入るうちで最も安全な資産の一つである米国債までもがぐらつき始めた。

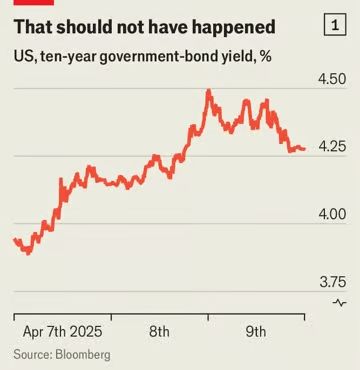

数日前に3.9%だった10年物国債利回りは4.5%に跳ね上がった(図1参照)。利回りとは逆に動く債券価格が急落したということだ。

図1

図1

リスクのある資産と、安全だとされる資産の両方が同時に下落したことで、金融システムそのものが不安定化する恐れがあった。

そして、すべてが反転した。

ドナルド・トランプ大統領が同日午後、パニックを引き起こしていた関税の多くについて発動を90日間延期すると発表し、投資家に不意打ちを食らわせたからだ。

すると株価が急上昇した。

米国株のS&P500種株価指数の終値は前日比10%高で引け、2008年以来の上昇率を記録した。

米国債利回りは高止まりしているものの、ほかの市場でカオスが弱まるにつれ、ダメージをもたらす可能性が小さくなっている。

警報音が鳴り響く金融市場

金融システムはこの日、文字通りの瀬戸際に迫った。なぜそうなったかを理解しておくことは重要だ。こうした乱気流が再来する恐れがかなりあるからだ。

警報はあらゆるところで鳴り響いている。

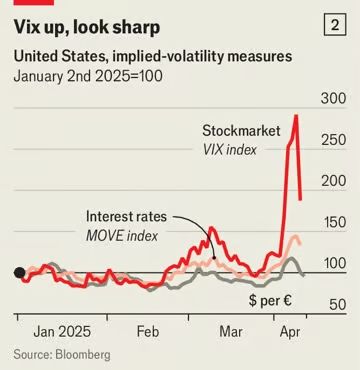

トレーダーが相場の激変から身を守るために支払う保険料から導かれるボラティリティー(変動性)の指標は、トランプ氏の発表を受けて多少低下したとはいえ、以前からは急上昇した形になっている(図2参照)。

図2

図2

銀行やヘッジファンドのリスク管理担当者にしてみれば、こうした動きはリスクのある資産のポジション(持ち高)を縮小し、巨額損失発生のリスクを下げるようトレーダーに命じるきっかけになり得る。

もし多数の金融機関が同時にそのような取引に乗り出せば、大量の売り注文によって市場がさらに荒れる恐れがある。

実際、現金化を急ぐ取引のせいで、金(ゴールド)の価格ですらしばらく下落したほどだ。

こうしたストレスは非常に不快だ。

新型コロナウイルス感染症のパンデミック発生時に米国債市場がマヒしたことが思い出されるからだ。

当時は大量の注文が出たために流動性不足に至った。

つまり、「買い」注文と「売り」注文の価格差が大きく開き、大量の注文を吸収する市場の力が大幅に弱くなった。

そして、成立した売買が通常よりもかなり大きく価格を動かす事態になり、ボラティリティーを高めてしまった。

最終的には、米連邦準備理事会(FRB)が債券を大量購入して市場を落ち着かせなければならなかった。