本記事は2月20日付フィスコ企業調査レポート(ネクステージ)を転載したものです。

執筆 客員アナリスト 瀬川 健

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

独自ビジネスモデルの中古車販売で急成長中、業界No.1狙う

ネクステージ<3186>は、愛知県名古屋市を本拠として、小売に重点を置く中古車販売事業を行っている。従来の特定地域に限定した自動車販売事業と異なり、北は北海道、南は九州・熊本県までをカバーする広域で店舗展開をする独自のビジネスモデルで、急成長している。2014年11月期末時点で、17都道府県に36拠点、44店舗を運営。広域展開と多店舗出店を可能にしているのは、ローコスト・オペレーション、高い生産性、高在庫回転、専門店化、中型の店舗形態をベースとする高効率経営だ。2015年11月期の新規出店数は、前期の10店を上回る17店を計画している。

2014年11月期の業績は、売上高が前期比26.9%増の50,447百万円、経常利益が同44.2%減の591百万円となった。当決算期間における国内中古車登録台数は約640万台、前年同期比ほぼ横ばいの0.5%増であった。同社は、新規出店に加え、既存店の売上高も伸び、増収率が業界平均を大きく上回った。一方、他の小売関連企業でも見られたように、昨冬の関東甲信越地方における雪害と4月の消費税率引上げの影響が想定以上に長引いたことにより、計画どおりの来店数や利益率が確保できず、期初予想に比べ利益面での落ち込みが大きくなった。

2015年11月期は売上高が前期比33.4%増の67,304百万円、 経常利益が同3.1倍の1,846百万円とV字回復を予想している。前期に新規出店した店舗がフルに寄与するうえ、当期に新たに出店する店舗が増収を加速する。前期にあった雪害や消費増税による買い控えなどの特殊要因がなくなり、例年どおりの事業環境を前提に、ローコスト経営や店舗でのオペレーションの簡略化、広告宣伝の効率化により収益性を回復する。

同社は、主要都市から商圏人口10万人程度の地域に全国展開していく方針であり、積極的な新規出店により販売シェアを拡大する。長期ビジョンとして、2020年に200店舗、売上高2,000億円、経常利益100億円の目標を掲げている。同社の今期予想売上高は700億円に迫り、先行する上場大手を抜き、業界No.1になる可能性が高い。

なお、同社株は、2013年7月に東証マザーズ市場に新規上場し、昨年9月に東証1部へ市場変更、12月に名証1部へ上場した。

Check Point

●広域・多店舗展開という独自のビジネスモデルで急成長中

●15/11期はV字回復、経常利益は過去最高へ

●全国No.1の中古車ディーラーを目指し「2020年ビジョン」を掲げる

事業概要

広域・多店舗展開という独自のビジネスモデルで急成長中

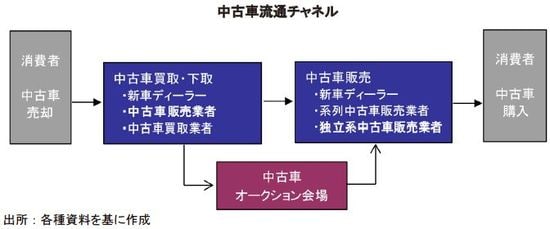

同社は、『クルマ業界の常識を打ち破りみんなの「希望」を「現実」に。』を企業理念としている。日本では、新車ディーラーは取り扱い車種や販売地域に制約を受け、複数の国産自動車メーカーのクルマを販売するメガディーラは存在しない。一方、中古車販売会社には、そのような制約がないものの、おおむね特定地域に商圏を限定している。かつて中古車販売業者は、個人から買い取った中古車を他の個人に販売する形態をとっていた。現在は、オートオークション市場からの仕入が一般的となっており、中古車の流通形態が変わった。

オートオークションによる仕入を前提にすれば、地域ごとに市場規模、ユーザーニーズ、競合状況、自社の強みを考慮して新規出店が可能になる。同社は、愛知県名古屋市を本拠とし、2014年11月期末時点で17都道府県に36拠点、44店舗を運営している。このような広域で中古車販売事業を展開している会社は少なく、また多数の新規出店を継続している会社も見当たらない。同社は、前期までの3年間で店舗数を2.3倍に増やした。広範な地域での出店と多店舗展開を進めてきたことで、徐々に新規出店の成功パターンとそれを支える事業体制が整ってきた。今後は、長期目標に向かって、出店ペースを加速する。

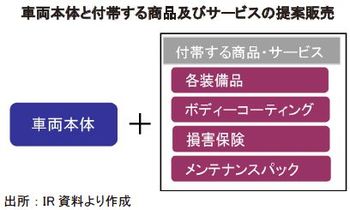

同社は、SUV、ミニバン、セダン、軽自動車などカテゴリー別に専門店化政策を採っている。店舗では、カーナビなどのカー用品やボディーコーティング、損害保険などの付帯サービスを提供している。多店舗運営により発生する車種ごとの販売データから、統計的に顧客ニーズを分析することで、顧客ニーズに即したクロスセルができる。車両本体の販売で利益の最大化を図る従来の中古車販売事業者に対し、同社は購入確率の高い、車種に応じた付帯品やサービスの提案をすることで、トータルで利益を上げる。このため、車両価格は他店よりも競争力のある値付けをしている。

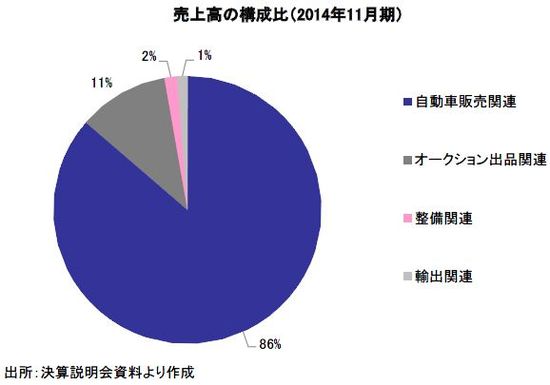

同社の売上高は、中古車及び新車(輸入車)とその付帯業務の単一セグメントである。国内市場における自動車販売関連が中心であって、中古車輸出の構成比は1%と小さい。

国内自動車販売市場

新車販売は縮小も自動車保有ニーズは減少せず

○自動車販売関連の上場会社

自動車販売関連の上場企業は21社ある。内訳は、新車ディーラーが6社、買取専門が5社、中古車販売が3社、その他オートオークション、輸入車ディーラー、中古車輸出、レンタカー、カー情報サイト運営などである。これらの中で、同社の上場が2013年7月と最も新しい。同社以外で中古車販売を主要業務とするのは、ケーユーホールディングス<9856>(東証1部)(以下ケーユーHD)とハナテン<9870>(東証2部)の2社になる。東京都町田市に本社を構えるケーユーHDは、設立が1972年10月、上場が1989年12月と古い。大阪府大阪市を本社所在地とするハナテンは、1966年3月の設立で、1990年7月に上場を果たした。同社は、現社長の広田靖治(ひろたせいじ)氏が1998年12月に設立しており、平成生まれの若い会社だ。

図の中古車流通チャネルでは、同社は、中古車買取・下取と中古車販売を事業領域とし、独立系中古車販売業者になる。

○国内自動車販売市場動向

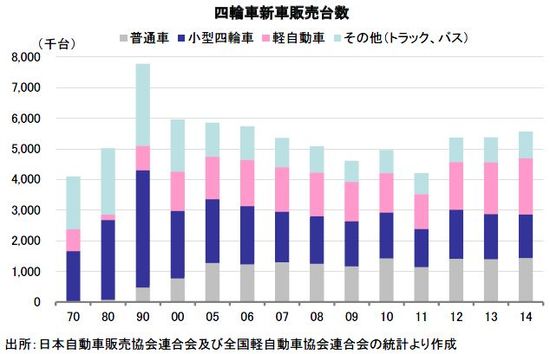

日本は、人口減少と少子高齢化により自動車販売市場が縮小傾向にある。国内新車販売台数(登録車+軽自動車)は、1990年に778万台でピークを打ち、2014年は556万台に減少した。中古登録車は、1997年の824万台が最高水準である。2014年1月-11月の累計登録台数は、631万台となった。過去のピークからの下落幅は、新車の3割弱に対し中古車が2割弱にとどまる。

年間の中古車登録台数は、1992年に新車販売台数を逆転した。ただし、中古車の数字は、業者間取引により所有者が移転するものもカウントされるため、実際の小売台数は約半分程度と推定される。

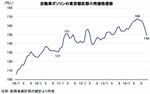

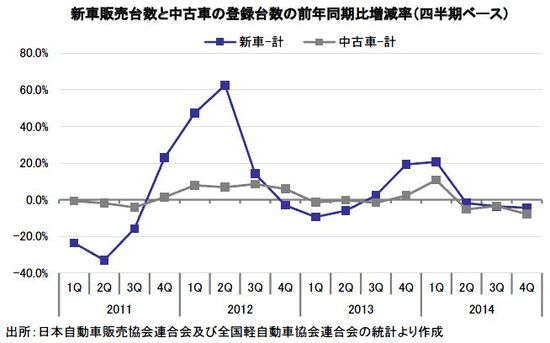

新車市場は、中古車に比べ販売の波が大きい。新車は、税制などの外部要因や人気モデルの登場などにより、需要が大きく変動する。下図に、四半期ごとの前年同期比増減率を示した。

2011年は、3月に起きた東日本大震災をきっかけに日本全国に自粛ムードが広がった。第2四半期(4-6月期)の新車(登録車+軽自動車)販売は、前年同期比33.1%の大きな落ち込みとなった。さらに、2011年4月-5月のガソリン価格が前年末から1リットル当たり20円も上昇したことが、新車の買い控えを強めた。

2012年春になるとエコカー減税がスタートしたことから、4-6月期の新車登録台数は低迷した前年同期と比較して62.6%増と大幅に回復した。また、2014年4月の消費税率引き上げ前の駆け込み需要により、2013年第4四半期と2014年第1四半期は前年同期比2割程度の伸び率を記録した。

2014年の個人消費は、総じて、駆け込み需要の反動により第2四半期(4-6月)に低迷するものの、それ以降は徐々に回復に転じると見込まれていた。ところが、実際の新車販売台数は、前年同期比の増減率が第2四半期の△1.9%から第3四半期に△3.6%へ、さらに第4四半期が△4.4%へと落ち込み幅が拡大した。

2012年11月に発動したアベノミクスは、劇的な円安をもたらした。為替レートは、2012年7月の1ドル当たり78円から120円へ急落した。円安と原油価格の上昇が、ガソリン価格を押し上げた。このため、株高及び不動産価格の上昇から恩恵を享受した層と、物価上昇に賃金の増加が追いつかず実質賃金が目減りした層とで消費動向の2極化が見られた。昨年の輸入車の販売台数は約29万台となり、5年連続して増加した。一方、国産自動車メーカーの一部は、2014年度の国内販売計画を下方修正した。2014年の新車登録は、普通車が前年比0.8%増、軽自動車が同7.6%増、輸入車が同3.4%増となった。

かつては、保有するクルマがステータスシンボルであった。『いつかはクラウン』に代表されるように、所得や社会的地位の向上に沿って車格を上げる買い替えが行われた。しかし、自動車の普及率が高まり、長年にわたる景気の停滞から、実用本位の消費者が増えた。ここ数年、子育て世代向けにミニバンやワンボックスカー、アウトドア志向のSUV、経済性を追う軽自動車、環境保全やランニングコストを重視するハイブリッドカーに人気が集中している。

軽自動車の躍進は目覚ましく、2014年の構成比は新車で40.9%、中古車で45.3%に高まった。特に、一家で複数台の自動車を所有するローカルエリアでの需要が高い。

軽自動車は、購入価格だけでなく、車検、保険、税金などの維持費が安いというメリットがある。そのうえ、燃費性能も向上している。2015年1月に5年ぶりのモデルチェンジが発表されたスズキの「アルト」は、燃費が1リットル当たり37.0kmとなり、ライバルのダイハツ「ミラ イース」(35.2km/L)を抜き、燃費性能トップのハイブリッドカー(HV)である「アクア」(トヨタ)と並んだ。最近の軽自動車は、室内空間が拡大し、インテリアの質感も向上している。高齢者がクルマを乗り換える際に、車格のダウンサイジング化を図るという現象を引き起こしている。

2014年の車名別新車販売ランキングでトップ10入りした普通車は、トヨタのハイブリッド専用車である「プリウス」と「アクア」、ホンダのガソリン車併売モデルの「フィット」の3車種にとどまった。「フィット」は、ハイブリッド比率が6割を超える。残りの7車種は、すべて軽自動車であった。表には、参考のために2010年のトップ10も掲載した。この4年間で人気車種が大きく変わったことがわかる。

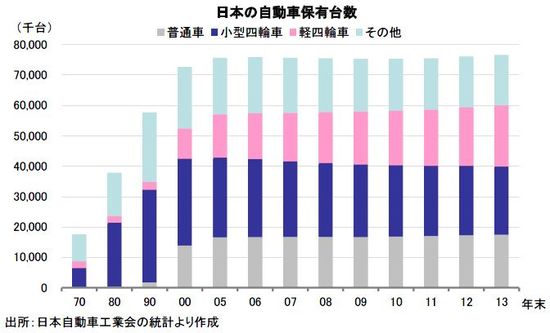

2013年末の日本の自動車保有台数は7,662万台に上り、米国、中国に次ぐ世界3位の規模であった。そのうち乗用車は6,004万台を占め、全体と同様に過去最高の水準にある。新車販売が1990年度をピークに縮小したものの、人々の自動車を保有するニーズが減少したわけではない。

事業戦略

独自のビジネスモデルにより高成長を実現

同社は、1998年に輸入車専門店として設立された。その後、東海北陸地方で中古車販売事業に乗り出した。2008年から関西地方へ進出し、翌年に九州地方、翌々年に関東地方へと商圏を拡大した。広域・多店舗展開のビジネスモデルを進めるに当たり試行錯誤を続けてきたが、成功パターンを確立しつつある。販売店舗の増加に伴って、売上高も急増した。

高成長は、同社の独自のビジネスモデルにより実現されている。オートオークションの普及などで、中古車販売の事業環境が変化した。変化は、新しい業態を生む機会を与える。同社は、未開の市場を開拓するパイオニアである。実際、同社のクロスセルの手法を他社がまねる『ネクステージ現象』が、全国に広がっている。同社のビジネスモデルを部分的にまねしても、全体解にはならないため、一朝一夕に同社と同様な成功を収めることは困難であろう。ただし、まねする企業が増えれば、同社のビジネススタイルが市場に浸透する助けとなり好影響が期待できる。

中古車販売の競争要因は、価格、立地、品揃え、サービスである。中古車は高額耐久消費財の買回り品であるため、販売員には接客技術だけでなく商品知識を求められる。また、中古品の一物一価という点から、各商品の査定とその情報を信頼性の高い形で消費者に提供する必要がある。これらの商品特性に対し、同社が採っているビジネスモデルの構成要素を順次説明する

車両価格の競争力を最重視、在庫の高回転率を実現

(1)低価格・高商品回転率

インターネットの普及により、商品価格の比較が容易になった。また、多数の買取専門店の出現で中古車の査定がマニュアル化され、公平性が高まった。その結果、中古車が一物一価であるものの、消費者による商品と価格の比較が容易になった。

同社が最も重視しているのが、販売する車両価格の競争力である。価格訴求力が集客効果を高め、在庫の高回転率を実現するもととなる。高い商品回転率は、常に新しい在庫を展示するという好循環を生む。低価格戦略は、1台当たりの利益率が抑えられるものの、高い回転率が利益のボリュームを積み上げることになる。同社の来店客に対する成約率は、業界平均の約20%に比べ約50%程度と極めて高い。強い価格訴求力のおかげで、新規出店したエリアでも強い集客力を発揮する。

中古車の調達にオートオークションを利用するため、仕入の条件は同社も他社も同じだ。なるべく高値で売ろうとすると、滞留期間が長期化し、値下げを余儀なくされるおそれが出る。一方、安売りすれば、収益性が悪化する。継続的な低価格販売には、それを可能にする仕組みが必要となる。その仕組みの一端を、これから説明する専門店化やクロスセル、ローコスト・オペレーションが担う。

顧客の志向に合うカテゴリー別専門店で高い成約率

(2)専門店化

同社がターゲットとするのは、販売店舗に展示されている中古車を自分の目で確かめて購入する消費者になる。そのような顧客の行動パターンは、まずエリアを選び、次いで車種、最後に価格で購入を決める。同社は、そのような購買パターンに適合する店舗づくりをしている。

店舗戦略として、専門店展開を行っている。専門店は、扱う車種によって輸入車取扱店、国産普通車取扱店(SUV、ミニバン、セダン・スポーツ、コンパクト)、軽自動車取扱店のカテゴリー別になっている。比較的規模の大きな店舗では、カテゴリー別に展示スペースをゾーン分けする複合店となる。買回り品である自動車は、消費者があらかじめ車種を決めて来店するため、そのカテゴリーの展示在庫が豊富にある方が高い成約率に結びつく。

様々なカテゴリーの車種を扱うことは、需要の変化に対するリスク分散にもなる。かつて進出先のニーズが想定と異なっていた時、需要の多いカテゴリーに店舗を転換した。

専門店は、取扱車種が絞られるため、販売員も短期間で商品知識などを身につけることができる。同社は、商品知識、コミュニケーション能力、営業力を備えた従業員の育成のため、現場でのOJTに加え、集合研修も行っている。

クロスセルで販売金額を増加、大量発注で調達コストを抑制

(3)クロスセル

専門店化により特定車種に関する過去の販売データが蓄積され、車両販売時に購入された各種装備品、ボディーコーティング、損害保険、メンテナンスパックなどのデータを蓄積し、統計的な手法で購買率を把握することができる。店舗の販売員は、それらのデータに基づき車種に応じてカーナビ、セキュリティ、ETCなどの装備品やサービスを提案するクロスセルができる。クロスセールは、1台当たりの販売金額を増加させ、顧客の10人中9人は、何らかの付帯商品・サービスを購入している。これらの装備品やサービスはメニュー化されており、販売価格の透明性を高めている。顧客ニーズに適合する提案を行うことで、顧客満足度の向上が図れる。また、カーナビなどの自動車用品を大量発注することで、調達コストを抑えている。

積極的に劣化部品を交換、品質向上で安全・安心を高める

(4)仕入と品質改善

中古車販売は、仕入が売れ行きの8割方を決めると言われる。消費者から買い取れるクルマと売れるクルマは、必ずしも一致しない。同社は、販売店舗で売りやすい、年式が新しく、走行距離の少ない無事故の高品質商品の仕入に努めている。車両価格が100万円以上の高年式車を選ぶ客層は、付随商品やサービスを購入する割合が多く、クロスセルがしやすい。仕入部門は、売れるであろうエリア、車種、価格を想定して業務に当たっている。同社は仕入の9割以上をオートオークションに依存しているが、そこでの同社シェアは1%にも満たないため、仕入が今後の急成長の阻害要因とはならないであろう。

中古車購入時の心配事は、年式や走行距離がわかるものの、前の所有者がどのような利用とメンテナンスをしていたかが不明なことである。同社は、仕入れた自動車を自社のPDI(Pre Delivery Inspection)センターで品質チェック、洗浄・室内清掃、写真撮影、展示前整備、陸送手配をして各販売店舗に送るシステムを採っている。その際、将来の故障や事故の原因になりそうな、劣化した部品の交換を行っている。販売商品の品質を改善して、購入者の安全・安心を高めている。

優れたローコスト・オペレーション、強い価格競争力

(5)広域多店舗展開

狭い商圏での専門店による多店舗展開は、自店間競合を生み出してしまう。同社は、専門店を広域に出店することを回避策とした。成長戦略としては、従来の商品を新しい市場で売る、新市場開拓型になる。新しいエリアへ参入するに当たり最も重視するのは、既存事業者との競合になる。ローカルエリアでは、既存事業者は小型店が多く、同社の新店舗が地域1番店になる確率が高い。関東のように商業集積度が高く、競争先が多くても、人口密度が高く、商圏規模も大きいため出店余地がある。これまで同社が退店を決断したケースは、赤字ではないものの、店舗サイズが中途半端な非効率店であった。

進出先における同業者との競合状況を精査し、勝率が8~9割になるよう心がけている。現在は、中古車販売業者の展示車両と販売価格の情報がGoo-net(グーネット)やカーセンサーnetなどで検索・閲覧できるため、未開拓のエリアにおける競合先の価格競争力などを容易に判断できる。

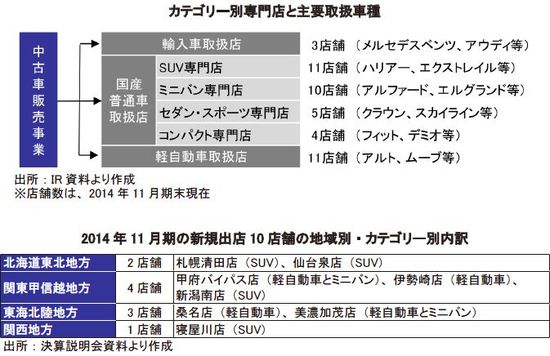

2014年11月期末では、17都道府県に44店舗を展開している。表にあるように、2013年11月期に、北海道東北地方及び中国四国地方に進出した。本拠から遠く離れた北海道東北地方や九州地方でも価格優位性を発揮し、順調な店舗運営ができている。主要都市や商圏人口10万人程度の地域に、全国展開していく。中古車両の買取及び販売業務は古物営業法の規制を受けるため、同社は拠点を持つ各都道府県の公安委員会より古物商の許可を得ている。

同社は、車両価格を『限界』まで抑えるため、ローコスト・オペレーションを行う。その施策には、新規出店のイニシャルコスト抑制も含まれる。大量の新規出店は、初期費用と店舗運営が軌道に乗るまでの期間、全体の利益の足を引っ張りかねない。同社の解決策は、居抜きの形態による出店である。店舗開設からの投資回収期間は、新築の場合、約3年を要するが、居抜きであれば6〜12ヶ月で済む。

居抜きに活用する店舗は、パチンコ、ゲームセンター、スーパーやコンビニエンスストアなどの跡地になる。看板を架け替えたり、内装を改造するものの、建屋はそのまま使用する。標準的な中型店の規模は、敷地が1,500坪、展示スペースが約100台になる。パチンコ店は、店舗規模が大きく、改修費に1億円から1億5千万円もかかることがある。ただし、店舗の大きさが、顧客に信頼感を与える。キッズスペースなども取れることから、主婦の来店も増える。2階建て駐車場を完備している物件は、階下に展示車を並べるため、雨天や降雪時も営業がしやすい。

以前は、不動産会社から持ち込まれた物件情報を精査するという受け身であった。現在は、同社から希望するエリアや規模などを提示して情報を得るというより能動的な形に改めた。これにより、出店のための作業効率と精度の向上、リードタイムの短縮が図れる。

財務状況

積極的な出店が奏功して、売上高が急増

(1)成長性

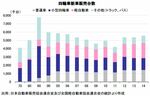

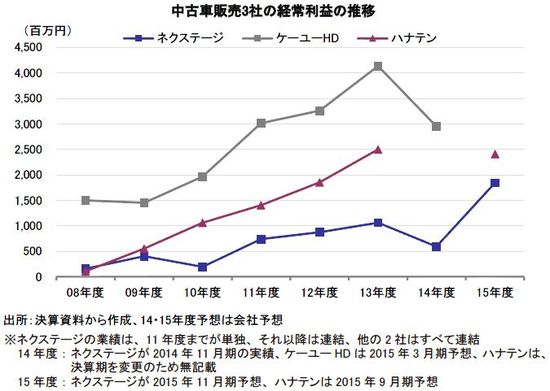

積極的な出店が奏功して、同社の売上高は急速に伸びている。中古車販売会社3社の売上高推移から、同社が急速に先行企業に追いつき、追い越す様子が見られる。ハナテンは、2014年9月期に、決算期を3月から変更したため、6ヶ月の変則決算となったことから、売上高と経常利益の推移図では、2014度の数値をブランクにしてある。

同社の売上高の伸びは著しいが、低価格戦略や大量の新規出店のため収益性が低い。売上高で先行2社を追い越す可能性が出てきたが、利益面では未だギャップがある。

総資産回転率の高さが特徴

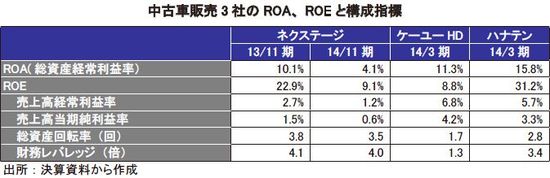

(2)ROAとROE

同社が採っている低価格戦略は、商品の回転性を高めて、利益を積み上げるというビジネスモデルだ。表では、3社のROAとROEを比較した。ROEは、収益性(売上高当期純利益率)、資産の効率性(総資産回転率)と負債の有効利用度(財務レバレッジ)を構成要素としており、ビジネスモデルの違いがデータに表れた。同社は売上高当期純利益率が低く、総資産回転率が高い。同年度比較のため、2013年11月期の数値も併載した。

同社は、2013年11月期にROA(総資産経常利益率=売上高経常利益率×総資産回転率)とROE(自己資本当期純利益率=売上高当期純利益率×総資産回転率×財務レバレッジ)がともに10%を超す好成績を収めた。しかし、2014年11月期は、収益性の低下により、ROAが5%を割る結果となった。ROEがROAよりも高くなるのは、財務レバレッジの高さに起因する。ハナテンにも同様の傾向が見られる。

現在は成長を優先、財務安全性では競合を下回る

(3)財務の安全性

同社は、中古車販売3社の中で、財務安全性の指標が見劣りする。現在は、成長を優先させている結果だ。一方、ケーユーHDは、国産中古車の販売よりも輸入車の正規ディーラーとしての新車販売が大きく、財務安全性が高い。流動比率は200%を超え、自己資本比率も70%超と安全性で理想とする水準に達している。一方、それが資産効率を低くし、ROEがROAを下回る一因となっている。

新規出店に伴う資金ニーズの高まりで有利子負債が増加

(4)キャッシュ・フロー計算書

同社は、2014年11月期に新規出店による棚卸資産の増加と自社割賦に伴う売上債権が増加したため、営業活動のキャッシュ・フローが953百万円のマイナスとなった。投資活動によるキャッシュ・フローは、1,013百万円の支出となった。新規出店に関わる仕入、有形固定資産の取得と差入保証金の差入など資金ニーズが高まり、有利子負債が増加した。今後は、増益により営業活動によるキャッシュ・フローがプラスに転じることを目指す。

業績動向

天候不順や消費増税が影響、既存店は費用増で減益

(1)2014年11月期の業績概要-天候不順や消費増税の影響で予想を未達に

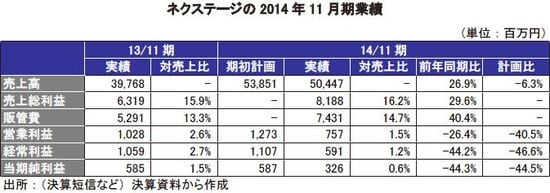

2014年11月期の連結業績は、売上高が前期比26.9%増の50,477百万円、営業利益が同26.3%減の757百万円、経常利益が同44.2%減の591百万円、当期純利益が同44.2%減の326百万円となった。4期ぶりの減益であり、利益面で期初計画比を大きく下回った。期中に10店舗の新規出店をする一方、3店舗の退店を行った。新規出店よる大幅な増収効果は、天候不順や消費増税の影響で打ち消された。

ケーユーHDとハナテンも厳しい経営環境に置かれている。下表のように2014年9月期において前年同期比約4割から8割程度の減益となった。

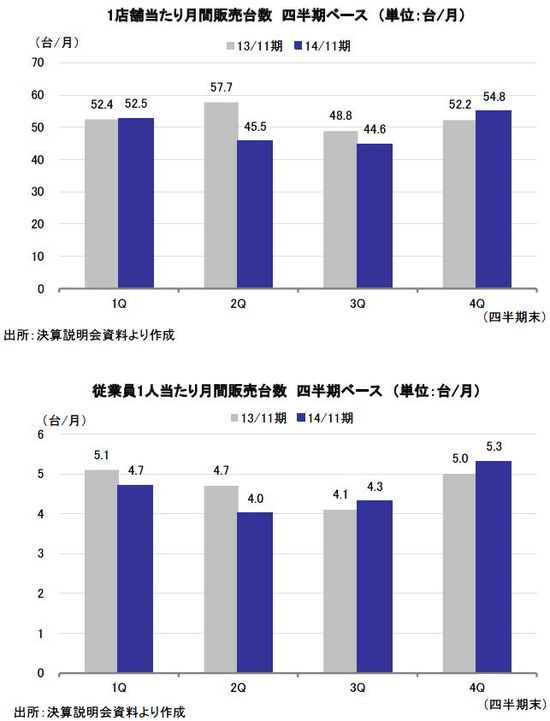

◯販売効率:第4四半期に回復基調に転じる

同社は、2014年4月の消費税率引上げ前の駆け込み需要を取り込む営業活動をしたものの、2月の大雪により関東甲信越地方の店舗における週末の来店客数が2週続けて減少した。増税後は、消費者による贅沢品であるクルマの買い渋りが見られた。成約の低迷により在庫の鮮度が落ちたため、8月に創業以来の大規模な処分をオートオークションで敢行した。見切り売りが一時的に収益性を毀損したものの、在庫の入れ替えが奏功して第4四半期(9月-11月期)は1店舗当たり並びに従業員1人当たりの月間販売台数が前年同期の水準を上回った。

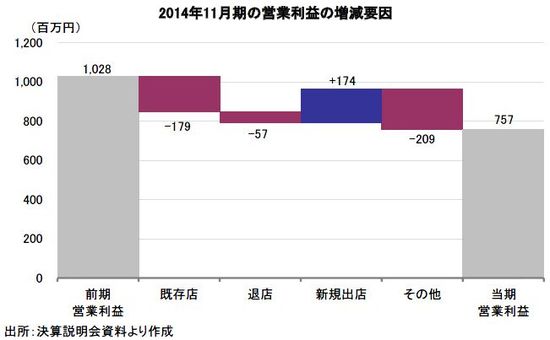

◯増減要因分析:既存店の減益、費用増がマイナス要因

営業利益の店舗別増減分析では、既存店が売上高を伸ばしたものの、販促費を中心に販管費が増加したため179百万円のマイナス要因となり、新規出店の寄与(174百万円)を相殺した。退店による減益要因と間接費などの「その他」の費用増が減益幅を拡大した。

販管費の主要項目では、店舗網の拡大により人件費の増加(従業員数、前期末:474名→今期末:555名)、賃借料や減価償却費も増え、販促の宣伝広告費も増加し、自社割賦販売に関わる支払保証料がかさんだ。

15/11期はV字回復、経常利益は過去最高へ

(2)2015年11月期の予想:V字回復による最高益を目指す

2015年11月期は、予想売上高67,304百万円、前期比33.4%増と大幅増収により営業利益が2,075百万円、前年比2.7倍、経常利益が1,846百万円、当期純利益が1,001百万円といずれも同3.1倍のV字回復を予想している。2015年10月に予定されていた消費税率の再引き上げが延期されたこともあり、買い控えの懸念が解消した。市場動向は回復基調に転じると予想する。

今期の新規出店のうち、既存店との併設、契約済、交渉中を含めると16店がほぼ確定しており、新規に交渉する1店舗を加えて17店舗を計画している。いまのところ、退店は計画していない。

今期の販売台数は55,000台、前期比35.0%増(14,271台増)を見込んでいる。

収益面では、売上総利益率を前期比0.6%増の16.8%に引き上げる。前期は、天候不順や増税により中古車市場の相場下落や来店客の減少の影響を受けたが、今期は例年どおりの市場環境を前提にしている。また、広告宣伝は、前期にブランディング向上のための広告を打つなどしたが、今期は小売業に集中する。『お値打ち商品』を販売するという基本に戻り、販売を強化する。1台当たりの広告宣伝費は41,390円、前期比15.9%減で予算を組んだ。

予想営業利益の増減要因では、高い増収率と売上総利益率の改善とがあいまって売上総利益が約31億円強の増益効果をもたらす。事業拡大に伴う経費増を吸収して、営業利益は史上最高益を達成することが計画されている。

全国No.1の中古車ディーラーを目指し「2020年ビジョン」を掲げる

(3)長期目標2020年ビジョン:200店舗、売上高2,000億円、経常利益100億円

同社は、全国No.1の中古車ディーラーを目指し「2020年ビジョン」を掲げている。長期的な数値目標は、200店舗、売上高2,000億円、経常利益100億円、売上高経常利益率5%である。2014年11月期との比較では、売上高が約4倍、店舗数は5.4倍となる。

将来の大量出店を可能にする、新たな店舗形態を推進する。これまでのエリアにおける点的な展開から、面取りを意図した複数店の組合せに発展させる。具体的には、敷地面積が3,000-4,000坪と大きい旗艦店が広いストックスペースと整備ピットを擁し、販売に特化した3-4店舗のサテライト(周辺)店と連携した運営で陣地取りをする。

急激な事業の拡張には、人材供給がボトルネックになるおそれがある。中型店では、店長及び整備に3人、事務に1人、セールス5人の人員構成となる。特に店長は、中古車販売のあらゆる業務に精通し、管理能力も問われるため、育成に7-8年かかる。従来型の出店では、200店舗の店長を育成しなくてはならない。店舗の新しい組み合わせでは、旗艦店にそのエリアを見る店長クラスの社員を配置すれば済む。サテライト店にはピットも設置せず、営業に専念する3-4人を配置する。営業要員ならば、新卒でも3-4年で育つ。旗艦店のピットの稼働率も、高水準を維持できる。

販売業が追求するビジネスモデルは、顧客のロイヤリティを上げ、ライフタイムバリュー(顧客生涯価値)を獲得することである。それには、顧客と定期的にコンタクトする仕掛けが必要となる。同社は、オイル交換、損害保険の更新、車検などを通して来店を誘導している。車両を購入した顧客の高い満足度を維持することが、現車の下取と別の中古車への乗り換え需要を獲得することにつながる。

インターネットやテレビCMによる広告で、商圏エリアを広げる取り組みをしている。軽自動車専門店に関しては、エリアごとのドミナント戦略を実行するための出店形態を採っている。こちらの集客には、新聞折り込みチラシ等の媒体も活用している。消費者は、中古車の出品状況や価格などをインターネットで調べてから、現車の確認に店舗に向かう。

同社のAmazon.co.jpへの出品も、クロスメディアの一環と捉えられる。2014年6月から、Amazon.co.jpの総合オンラインストア初の中古車のオンライン販売を開始した。ワンクリックの購入を対象とする商品は、販売価格が30-50万円と店頭販売のクルマよりもグレードが低くなる。ここでも、『納車後1週間以内であれば返品可能』や『主要消耗品8パーツを新品に交換』を含めて、安心感を高めた販売を行っている。ワンクリックのグレードよりも高年式車を望む顧客には、全国展開している店舗に来てもらう。バーチャルとリアル店舗での相乗効果を狙う。

株主還元策

2014年11月期は実質増配、20%の配当性向を目指す

2014年11月期の1株当たり配当金は6円だった。前期の17円から表面上は減少したように見えるが、期初に株式分割(1→3株)を実施しており、それを調整すると5.67円になるため、実質増配であった。今期の予想配当は、1株当たり6円に据え置かれている。株主還元策として、将来的には20%の配当性向を目指す。

2015年1月28日に、自社株の買付け終了が発表された。取得株式の総数は151,500株であった。

ディスクレーマー(免責条項)

株式会社フィスコ(以下「フィスコ」という)は株価情報および指数情報の利用について東京証券取引所・大阪証券取引所・日本経済新聞社の承諾のもと提供しています。“JASDAQ INDEX”の指数値及び商標は、株式会社東京証券取引所の知的財産であり一切の権利は同社に帰属します。

本レポートはフィスコが信頼できると判断した情報をもとにフィスコが作成・表示したものですが、その内容及び情報の正確性、完全性、適時性や、本レポートに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本レポートは目的のいかんを問わず、投資者の判断と責任において使用されるようお願い致します。本レポートを使用した結果について、フィスコはいかなる責任を負うものではありません。また、本レポートは、あくまで情報提供を目的としたものであり、投資その他の行動を勧誘するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業との面会を通じて当該企業より情報提供を受けていますが、本レポートに含まれる仮説や結論その他全ての内容はフィスコの分析によるものです。本レポートに記載された内容は、資料作成時点におけるものであり、予告なく変更する場合があります。

本文およびデータ等の著作権を含む知的所有権はフィスコに帰属し、事前にフィスコへの書面による承諾を得ることなく本資料およびその複製物に修正・加工することは堅く禁じられています。また、本資料およびその複製物を送信、複製および配布・譲渡することは堅く禁じられています。

投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断でなさるようにお願いします。

以上の点をご了承の上、ご利用ください。

株式会社フィスコ