週明け5日の米国市場では、ニューヨークダウ工業株30種平均が5営業日ぶりに上昇する一方、債券市場では10年物インフレ連動債入札を無難通過したものの、株価反発が重石になって、10年債利回りは前週末比横ばいとなった。

株価が久々に上昇する材料になったのは、(1)米9月のISM非製造業景況指数が50.9(前月比+2.5ポイント)となり、「リーマン・ショック」の直前である2008年8月以来となる50台回復を果たしたこと、および(2)米大手投資銀行のアナリストが米銀株の投資判断を引き上げたことである。(1)については、市場予想中心が50.0前後になっていたよりも高い数字になったことが好感された。

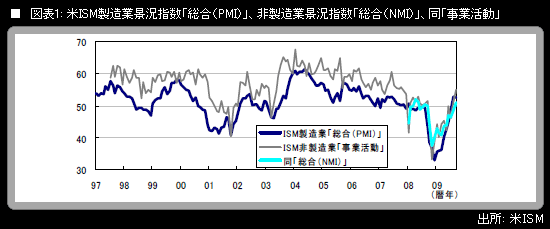

しかし、今回の数字については、ISM非製造業景況指数の特性も含め、よく考えて受け止める必要がある。以下のような諸点に筆者は注目している。

(1) ISM非製造業景況指数の総合指数(NMI)は歴史が浅い統計で、2008年1月以降しかデータがない。

(2) そこで、NMIの作成が開始される前のヘッドラインの数字である、1997年7月からデータがある「事業活動(Business Activity)」を見ると、この数字がISM製造業景況指数の総合(PMI)に比べて、50~60台という高めの水準で安定的に推移してきた期間が長いことが分かる。米国の経済が基本的に「消費経済」であり、しかも2002年以降長きにわたり、過剰消費による強い内需の力で支えられてきたことが、その背景と考えられる。