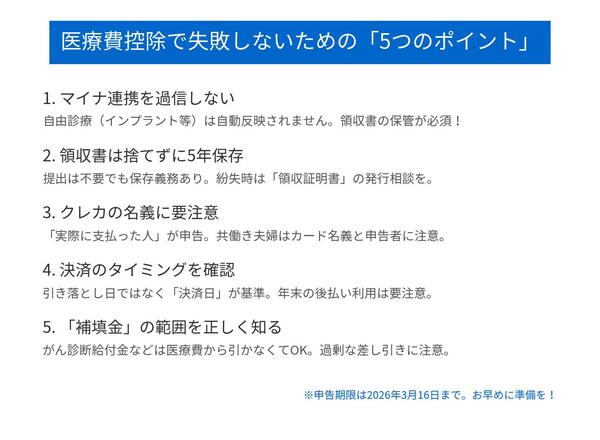

年末のクレカ払いはどの年の控除対象?

医療費控除の場合、「医療費を実際に負担した人が申告する」というルールがある。前出のベテラン税理士によると、共働き夫婦で妻が子供の入院費を自分の医療費控除として申告したら、入院費を夫名義のクレカから引き落としていたため税務署から指摘を受けたケースもあったという。

クレカ払いの場合、例えば、12月に診療を受けて医療費の引き落としが1月だとしたら、その分をどの年の医療費として申告すればいいのか迷ってしまう人もいるだろう。

クレカ払いの医療費控除の申告は引き落とし日ではなく決済日ベースになるため、先のケースでは前年(12月が属する年)分の医療費控除の対象となる。ただし、下記のようなケースには注意が必要だ。

ギャラリーページへ

大学病院などでは、クレカを使った後払いを利用することで、“会計待ち”のストレスがなくなるというメリットがある。しかし、後払いの決済日は3~4日後になることがあり、この場合、12月の最終営業日の医療費は1月の決済となり、翌年(1月の属する年)の医療費控除で申告することになる。

医療費控除がお得なのは所得税の還付だけではない。6月以降に払う住民税を軽減する効果もある。25年は所得税の基礎控除が収入に応じて10万~47万円引き上げられた(給与収入2545万円以下)一方、住民税の基礎控除(43万円)は現状維持。医療費控除やセルフメディケーション減税が受けられるのであれば、3月16日までにしっかり申告して負担を減らしたい。