11月20日、日経平均株価の終値を示すモニター(写真:共同通信社)

11月20日、日経平均株価の終値を示すモニター(写真:共同通信社)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

日本株の値動きが激しくなってきました。高市新政権による「責任ある積極財政」への期待から日経平均株価は10月末には5万2000円台まで急騰する場面もありましたが、その後はAI関連株の過熱感への警戒感や、台湾有事をめぐる日中間の緊張感の高まりなどが嫌気されて一時4万8000円台へ急落するなどめまぐるしい展開が続いています。

短期的には波乱の展開が想定される日本株ですが、長期的な視点から見た魅力度はむしろ増しているように思われます。というのも、これまで日本企業は株主重視の経営への転換を進めることで大幅な株高を演出してきましたが、高市政権の誕生により、こうした「企業改革」への取り組みは、新たな段階へ入ることとなりそうだからです。

高市政権が迫る「企業改革」フェーズ2

近年の日本の株式市場を振り返ると、2023年3月の東京証券取引所(東証)による「資本コストや株価を意識した経営改革」、いわゆる「株価純資産倍率(PBR)改革」が大きなターニングポイントとなったように思われます。

東証からの要請を受けて多くの日本企業は、①事業の選択と集中を進め、②配当や自社株買いなどの株主還元を積極化させ、③持ち合い株の圧縮・縮小に取り組んできました。こうした取り組みの結果、日本企業の業績は大きく改善し、PBRは拡大に転じ、株価も「PBR改革」が開始されて以降、大きく上昇してきました。

積み残された「企業改革」の課題

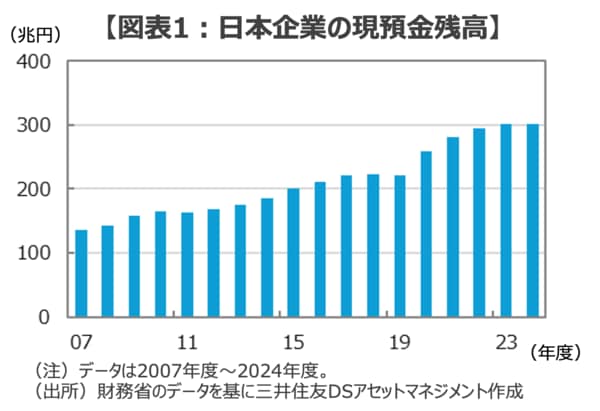

一見すると、見事な成功を収めたかに見える日本の「企業改革」ですが、大きな積み残しが指摘されています。それは、過剰な現預金の積み上がりです。これまで日本企業は不確実な将来に向けた投資や、従業員への還元にはいかにも踏み込み不足で、法人企業統計によれば約300兆円、東証プライム上場企業に限っても約115兆円の現預金がバランスシートに積み上がっていると報じられています(図表1)。

もし、こうした傾向が続くようなら、企業が稼いだ利益が社会に還流せずバランスシートに滞留することで、日本経済全体が縮小均衡に陥りかねないでしょう。

しかし、こうした状況は今後様変わりする可能性があります。というのも、金融庁と東証は10月21日に開催された「コーポレートガバナンス・コードの改訂に関する有識者会議」で、「現預金の有効活用、資源配分の適切性の検証」などを企業に強力に促す姿勢を鮮明にしたからです。