設備投資10兆円のGDP押し上げ効果は約7兆円

次に、投資の乗数効果を仮定した上で、民間の設備投資がどれだけGDPを押し上げるのか考えてみましょう。

内閣府が試算する公共投資の乗数効果(1年目1.08、2年目1.11)を参考に、輸入財の比率が高く、雇用誘発効果が小さく、供給力強化が主眼となる傾向があり、短期の需要押し上げ効果が小さい民間投資の性質を勘案して、乗数効果を0.8で仮置きすると、民間の設備投資10兆円の積み増しによるGDPへの波及効果は約7兆円(8.8兆円×乗数効果0.8=7.04兆円)となり、名目GDP(約633兆円)を約1.1%押し上げる計算となります。

企業業績と株価へのインパクト

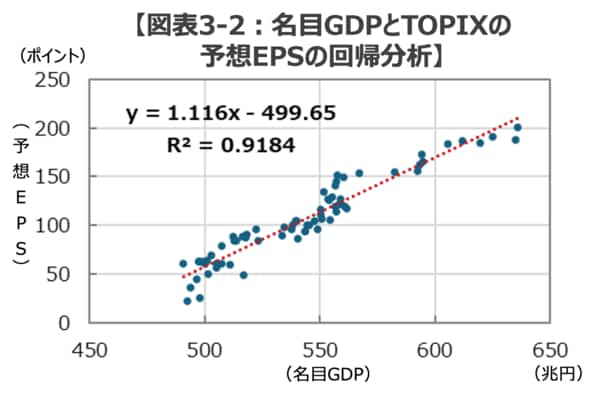

次に、投資拡大による企業業績と株価への影響について考えてみましょう。名目GDPと企業業績の間には統計的に高い相関関係があることが知られていますが、両者の回帰分析の結果をもとに計算すると、年率+2%の名目GDPの成長ペースが10兆円の民間設備投資の増加により同+3.1%成長へ加速すると、企業利益の増益ペースは年率約+6.76%から同約+10.48%へ加速する計算になります(図表3-1、3-2) 。

年間10兆円の投資拡大で10年後の利益は2割増、PERは1.6ポイント拡大

年率+6.76%の増益ペースが続くと企業業績は10年後に約1.92倍に増加しますが、増益率が+10.48%に加速し、その後成長ペースが徐々に減衰して10年後に元のペースの+6.76%に収れんするシナリオを仮定すると、企業利益は10年後に約2.32倍に拡大する計算になります。

次に、増益率の加速による株価収益率(PER)への影響を考えてみましょう。株価を将来受け取る配当の現在価値の合計とする投資理論(ゴードンの成長モデル)に基づきPERを定義すると、以下の通りとなります。

PER=配当性向÷(期待収益率-長期の利益成長率)

年率+6.76%の増益率が同+10.48%に加速し、その後、成長ペースが徐々に減衰して10年後に元のペースに収れんすると仮定して長期(100年)の増益率への影響を計算すると、幾何平均で年率約0.2%加速する計算になります。

そこで、上記の「ゴードンの成長モデル」を用いて、①株の期待収益率9%、②配当性向35%、③長期の利益成長率が+6.76%から+6.96%に加速する、としてPERを計算すると、15.6倍から17.2倍に拡大する計算になります。

(投資前のPER)=配当性向35%÷(期待収益率9%-長期の利益成長率6.76%)=約15.6倍

(投資後のPER)=配当性向35%÷(期待収益率9%-長期の利益成長率6.96%)=約17.2倍