借入額を増やせるペアローンの利用者が増えているが…(写真はイメージ、Kmpzzz/Shutterstock.com)

借入額を増やせるペアローンの利用者が増えているが…(写真はイメージ、Kmpzzz/Shutterstock.com)

住宅価格が高騰しているため、借入額を増やせるペアローンを組む人たちが増えている。ペアローンには、借入可能額が増えるほか、ローン減税の控除額が多くなる。売却時に売却益が出ても3000万円控除が2人分に増えるなどのメリットがあるのだが、デメリットもある。「十分に理解しておかないと、トラブルのもとになりかねない」と話す住宅ジャーナリストの山下和之氏が、ペアローンの落とし穴について解説する。

世帯年収2000万円で「2億ション」の購入も可能

不動産経済研究所の調査によると、2025年上半期(2025年1月~6月)に首都圏で発売された新築マンションの平均価格は8958万円で、東京23区に限ると1億3064万円だった。

これを自己資金1000万円前後で買うとすれば、首都圏平均は8000万円の借入額、23区は1億2000万円の借り入れが必要となる。

金利2.0%、35年元利均等・ボーナス返済なしの場合、毎月返済額は、8000万円の借り入れでは26万5010円で、返済負担率(年収に占める年間返済額の割合)を、銀行の審査基準の上限である35%としても、909万円の年収が必要になる。

1億2000万円の借り入れでは、毎月返済額が39万7515円となり、必要な年収は1363万円に跳ね上がってしまう。ひとりの年収ではとても手が届かないので、夫婦ともにローンを組んで、借入額を増やすペアローンの利用者が増えているわけだ。

ペアローンは、夫婦が同じ金融機関で1本ずつローンを借りるもので、物件の所有権は資金負担割合と同じ持分割合の共有名義で登記するのが原則である。また、お互いのローンの連帯保証人になるのが普通で、単独名義に比べて借入時の手数料が若干高くなる点は注意しておきたい。

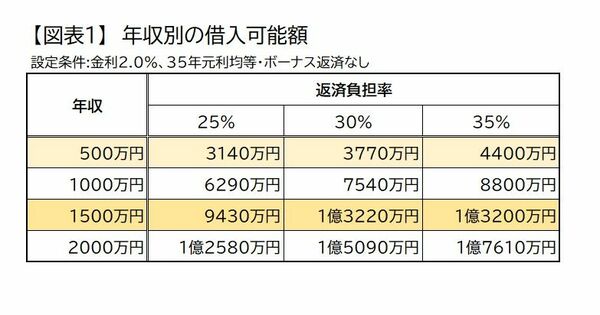

ペアローンを利用した場合の借入可能額は、【図表1】にあるように年収500万円では、返済負担率35%の借入可能額は4400万円だが、ペアローンにして、世帯年収が1000万円になれば、借入可能額は8800万円。世帯年収が1500万円になれば、借入可能額は1億3200万円となり、億ションにも十分手が届くようになる。

さらに世帯年収が2000万円になれば、1億7610万円まで借入可能額が増えるので、自己資金によっては、2億ションの購入が可能になる。こうした仕組みを知れば、ペアローンの利用者が増えるのも自然な流れと言える。