植田和男・日銀総裁は懸念されるような金利上昇を回避できるのか(写真:日刊工業新聞/共同通信イメージズ)

植田和男・日銀総裁は懸念されるような金利上昇を回避できるのか(写真:日刊工業新聞/共同通信イメージズ)

(平山 賢一:麗澤大学経済学部教授/東京海上アセットマネジメント チーフストラテジスト)

国債についての悲観的な記事が

各種メディアで、日本国債の利回りが大幅に上昇しているとの報道が相次いでいる。国債利回りの上昇は、国債価格の下落を意味するため、国債を大量に保有する金融機関にとっては、大きな関心事の一つであるのは間違いない。評価損失の拡大は、最終的には業績の変動となって表明化するケースも視野に入ってくるからだ。

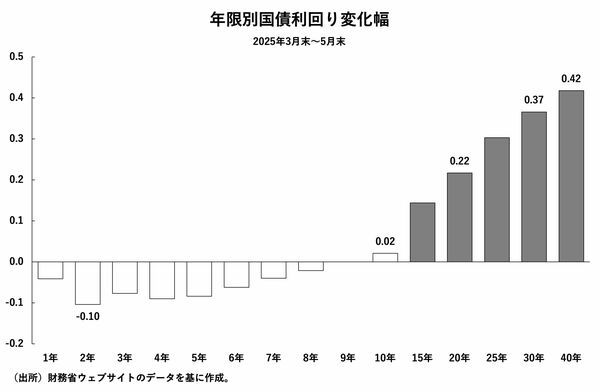

財務省のデータで確認してみると、2025年3月末から5月末までの2カ月間で、満期まで2年の国債利回り(複利)は、上昇ではなく0.10%低下している。同10年の場合でも、0.02%の上昇に過ぎない。国債市場では、10年国債を指標にしているため、それほど国債の利回りが上昇しているように見えないはずである。それにもかかわらず、巷間、国債についての悲観的な記事が溢れるようになっているのは、何故なのか?

5月までの2カ月間、超長期国債利回りの上昇が顕著に

その答えは、メディアが満期までの期間がさらに長い超長期国債の利回りに注目しているからである。一般に残存年数11年超の国債を超長期国債と呼ぶが、図1では、超長期国債の利回り変化幅を強調して示した。

【図1】満期まで10年と30年の国債利回り格差

【図1】満期まで10年と30年の国債利回り格差

確かに、わが国の超長期国債利回り上昇幅は、20年国債は0.22%、30年国債は0.37%になっており、10年国債とは段違いになっている。超長期国債では、期間が長くなればなるほど、上昇幅が拡大しており、最長の40年国債は0.42%の上昇になっている。 過去の経験則では、満期までの期間が長い債券ほど、利回りの変動幅は小さくなる特性がある。そのため、超長期国債の利回り上昇幅が、相対的に大きくなっているのは異例な事態といってよいだろう。特に5月までの2カ月間で、超長期国債利回りの上昇が顕著になっているのは特筆すべきことである。