3つの「壁」…税金・社会保障・企業の配偶者手当

勤労者が徴収される税金や社会保険料は、収入が増えるにつれ、階段のステップを踏むように段階的に増えていきます。その際、あるステップでは徴収される金額が年収増よりも多くなり、手取りが減少する「逆転」が生じる場合があります。そのため、勤労者は手取りが減少しないよう労働時間を抑制したり、働きたいのに働くのをやめたりという選択肢を取る現象が生じます。これが「年収の壁」と呼ばれるものです。

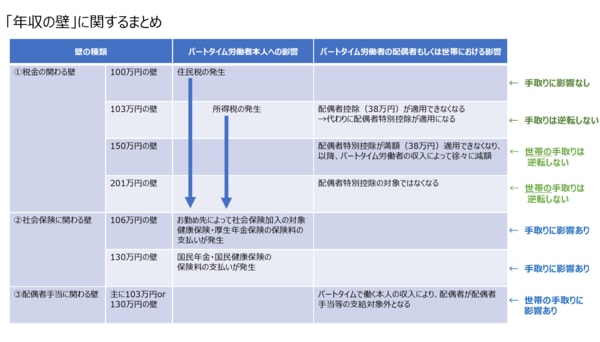

「壁」には3つの種類があります。「税金の壁」「社会保険の壁」、そして企業などが独自に設けている「配偶者手当に関する壁」です。

ここからは、厚生労働省の公表資料「年収の壁について知ろう」や「女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等)」などをひも解きながら見ていきましょう。

まずは「税金の壁」です。

税金は「収入」(いわゆる総支給額)から「必要経費」(給与所得者の場合は給与所得控除など)を差し引いた「所得」に対して、一定の割合で課税されます。

【100万円の壁】

年収の低い方から見ていくと、最初に現れるのが「100万円の壁」です。これは住民税の支払いが発生する境目。年収100万円までは住民税も非課税ですが、これを超えると、以下の住民税が発生します。

◎年収101万円−控除総額98万円(基礎控除43万円+給与所得控除55万円)=3万円(個人住民税の課税対象額)

個人住民税は「所得割」と「均等割」で構成されます。所得割の税率は10%で、内訳は道府県民税が4%、市町村民税が6%(東京都の場合は都民税4%、市区町村民税が6%)。均等割は「地域社会の会費」的なもので、税額は4000円(道府県民税が1000円、市区町村民税が3000円)程度です。