離婚後の住まいや住宅ローンはどうしたらいいのか

離婚後の住まいや住宅ローンはどうしたらいいのか

住宅価格が高騰しているため、共働きでマイホームを購入する人が増えている。だが、購入後に万が一、離婚することになった場合、住宅ローンが残っていると誰がその住まいに住み、誰がローンを払い続けるのか──など、さまざまな問題が発生することになる。トラブルが発生しないようにするには、どうすればいいのか。住宅ジャーナリストの山下和之氏が解説する。(JBpress編集部)

新築マンション購入者の「共働き率」が急増

マンションや戸建住宅の価格が上昇し、特に首都圏では新築マンションが高嶺の花になっている。民間調査機関の不動産経済研究所の調査によると、2022年の新築マンションの全国平均価格は5121万円で、首都圏は6288万円、近畿圏は4635万円だった。

ここまで高くなると、平均的な会社員の収入ではマイホーム購入は簡単ではないので、夫婦共働きで購入する人が増えている。

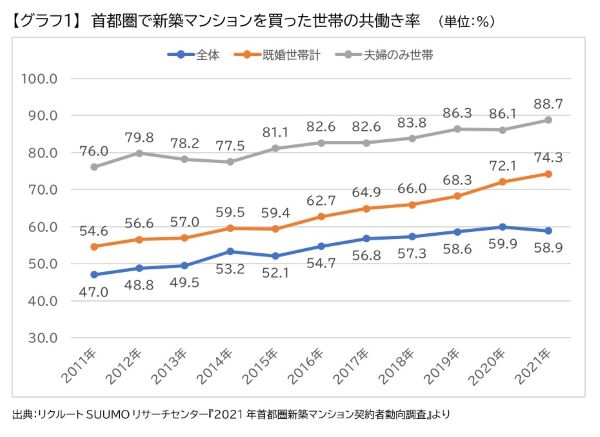

リクルートSUUMOリサーチセンターの調査によると、【グラフ1】にあるように、首都圏で新築マンションを買った世帯全体の共働き率は58.9%で、10年前と比べて10ポイント以上も高くなっている。

なかでも、既婚世帯に限ると共働き率は74.3%で、既婚でも子どものいない世帯では88.7%と、9割近くにまで達している。価格の高い首都圏では共働きしないとマイホームが買えない時代になっているといっていいのではないか。

専業主婦世帯が中心だった時代には、住宅は夫の単独名義で購入するのが普通だったが、共働きが増加したことで、例えば住宅取得後に離婚という事態が発生した場合、住まいをどうするのか、ローンをどうするのかという問題が複雑になっているという。