(英エコノミスト誌 2023年1月14日号)

果たしてドルは高くなるのか安くなるのか?

果たしてドルは高くなるのか安くなるのか?

事実上すべての人が今、今後のドル安を予想している。

我々の通貨、あなた方の問題――。

1971年、米国のジョン・コナリー財務長官(当時)は欧州の首脳たちに向かって、通貨ドルをこう描写してみせた。的を射た表現だった。

これに先立ち、上司にあたるリチャード・ニクソン大統領がドルと金との交換を停止し、1944年に米ブレトンウッズで設けられた為替レートシステムの変更を求めていた。

米国は諸外国に対し、自国通貨を切り上げよ、応じなければ米国が貿易制限措置を講ずると告げた。

各国は即座に応じた。

1971年の年末にはスミソニアン合意が成立し、米ドルは他の主要通貨に対して10%前後切り下げられた。

今日の為替レートは、大物が顔をそろえる重要な会議ではなく、市場で決まる場合がほとんどだ。しかし今再び、ドル安が安堵のため息を誘っている。

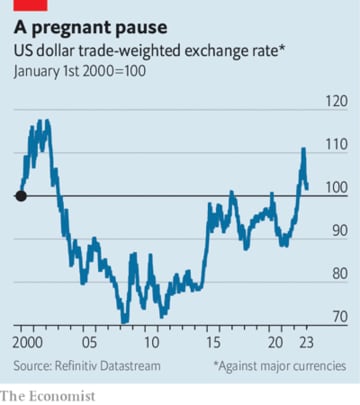

ほかの国々の通貨に対する米ドルの強さを測る米ドル指数(DXY)は昨年9月、20年ぶりの高値を付けた(図参照)。

日本円は急落し、英ポンドは一時、米ドルとのパリティ(等価)に向かうかに見えた。ユーロは短期間ながらパリティを割り込んだ。

それ以降はドル安方向に振れ、DXYは直近のピークを10%下回っている。

ドル高が招く数々の問題

ドル高は数々の問題を引き起こす。

貧しい国はドル建てで借金をしていることが多く、ドル高になると債務負担が重くなる。政府がおおむね自国通貨建てで国債を発行している裕福な国でも、ドル高は借り手の企業を圧迫する。

マッテオ・マッジオリ、ブレント・ニーマン、ジェシー・シュレーゲルという3人の経済学者が2020年に分析したところ、オーストラリア、カナダ、ニュージーランドでは外国人が保有する社債の90%超が外貨建てで、その大半が米ドル建てだった。

苦しむのは債務者ばかりではない。コモディティー(商品)の価格は米ドル建てだから、ドル高になればコモディティーも高くなる。

米国の輸出業者の競争力も低下する。製品の値段が外国人にとっては上昇するからだ。

外国の資産を保有する米国人投資家は、リターンが一部相殺される。従って、ドル高の一服が歓迎されるのはもっともなことだ。