昨年12月の定例会合で、米連邦準備制度理事会(FRB)は政策金利を「0から0.25%のレンジ」まで引き下げ、今後はバランスシート拡大を通じて未知なる金融政策を追求すると宣言した。一連の金融危機が深刻化する以前、FRBのバランスシートは9000億ドル台前半だったのに、リーマン・ブラザーズ破綻以降は2倍に膨れ上がり、事実上の量的緩和に突入している。

日銀が2001年に導入した量的緩和との違いを指摘し、FRBのバランスシート拡大政策を「クレジット緩和」と呼ぶ向きもある。実際、日銀の白川方明総裁はFRBの政策は古典的な意味での「量的緩和」ではない、との解釈を示す。FRBも量的緩和という言葉は使っていない。

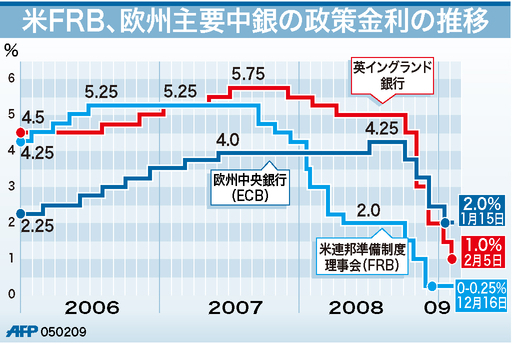

利下げも限界に〔AFPBB News〕

こうした違いは定義論とも言えようが、政策の本質を捉えようとした面白い議論の反映でもある。白川総裁に言わせれば、伝統的な量的緩和は量にターゲットを定め、その拡大を通じてマクロ経済刺激を狙う。すなわち、金利の上げ下げと同様、量のターゲットとその伸縮が「政策意図」になる。

これに対してFRBの政策は、仲介機能を喪失した金融機関からクレジット商品を買い入れ、その「結果」としてのバランスシート拡大である。FRBが自らの政策を量的緩和と呼ばない理由も、事前に宣言した量的ターゲット(日銀のケースでは当座預金残高)を持たないからである。

政策金利を失った中央銀行は、(1)ガイダンス機能(2)資産購入のいずれかの選択を迫られる。目標とするマネーの量を宣言し、政策決定会合でこれを拡大する場合、投資家は政策ガイダンス(量の拡大=金融緩和の進行)を確認することができる。

しかし日銀の経験では、金融システムの仲介機能が毀損している限り、量をターゲットにしてバランスシートを拡大しても、流動性は日銀当座に積み上がるだけ。マネーが実体経済に流れることはなかった。

FRBは何をしているのか?

FRBは日銀を反面教師にしている。だからこそ、ガイダンス機能を捨てた。金融機関から資産を買い入れ、バランスシートの改善(=仲介機能の復活)を支援するアプローチを選択した。

目詰まりの激しい金融資産に狙いを定めて買い上げているが、FRBはその結果どれだけ流動性が拡大するかを事前に表明できない。また、FRBのバランスシートが約9000億ドルから約2兆ドルに跳ね上がったとしても、それが何を意味するのかも定かではない。

FRBは問題資産の買い入れでバランスシートの資産サイドを拡大し、かつて日銀は負債に当たる当座預金を増やした。無論、両者はバランスシート上は裏表一体の関係にあり、マネーの量が拡大している点では同じ「量的緩和」である。

量の拡大に対する政策意図に違いがあっても、それが実際に効果の違いとして表れるかどうか。これは歴史の審判を待つ必要があり、学術的にも非常に興味深いポイントである。