2日に米商務省から発表された昨年12月の米個人所得・個人消費は、(1)米国景気の落ち込みがまだおそらく道半ばにも達していないこと、(2)物価面ではデフレ懸念が一段と強まりFRB(米連邦準備理事会)が追加緩和による対応を迫られる可能性が高いことを、明確に示す内容になった。

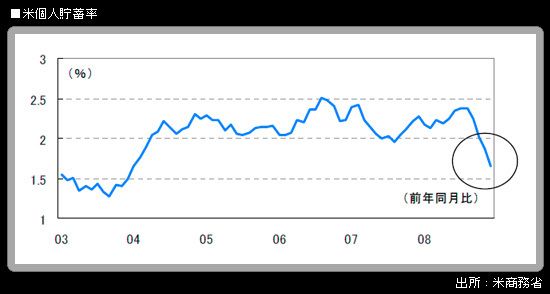

12月の米個人消費は、前月比▲1.0%。過去最長を更新する6カ月連続の減少となった。実質ベースでは同▲0.5%で2カ月ぶりの減少。また、2008年通年では前年比+3.6%にとどまり、1961年以来47年ぶりの低い伸び。個人可処分所得は前月比▲0.2%。個人(家計)貯蓄率は3.6%で、前月の2.8%から上昇したものの、過剰消費が強まり始めた92年よりも前に推移していた8%前後の水準は、まだ遠い。

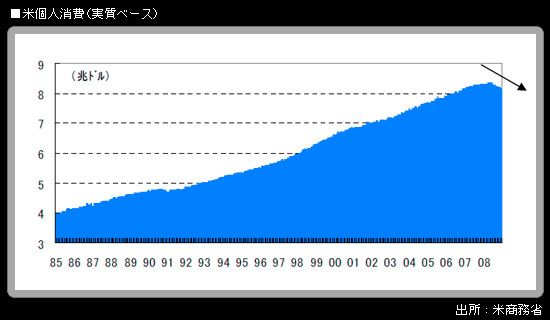

米国の個人消費は、あとどのくらい削ぎ落とされれば、調整に一巡感が出てくるのだろうか。推計には様々な考え方があるだろうが、ここでは物価変動の影響を捨象するため実質ベースの個人所得をとった上で、(1)米国の人口の伸び、(2)過剰消費傾向が強まった92年よりも前の一定の時期(ここでは85~91年とした)のトレンド、の2つをもとに延長した実質個人消費との差を試算してみた。

(1)米国の人口は、92年1月時点で2億5533万人、2008年12月時点で3億585万人、この17年間の増加率は約20%である。92年1月時点の実質個人消費(年率換算)を1.2倍すると、5兆8454億ドル。2008年12月実績である8兆1675億ドルとの差額は▲2兆3221億ドルという、非常に大きな数字となる。米国の実質GDP(国内総生産)は約11兆6000億ドルなので、その約20%が今後失われるという話になる。

ただし、上記の試算は、経済発展に伴って通常生じるはずの消費水準(生活レベル)向上という重要な要素を捨象している点に難があり、過剰消費削ぎ落としの必要額を過大に推計している恐れがあることには留意したい。

もう1つ、(2)過剰消費期よりも前の85~91年の消費トレンドを延長して推計した場合には、足元の実質個人消費(年率換算)は6兆7908億ドルという試算値になる。2008年12月実績との差額は▲1兆3767億ドル。試算(1)よりは過剰消費の要調整額は小さくなるものの、それでも米実質GDPの約11.9%が今後失われることになる。

現実に米実質個人消費が減少した金額は、2008年5月のピークから直近12月までの間の▲1876 億ドルにとどまっている。上記いずれの試算をとる場合でも、米家計の過剰消費崩壊プロセスはまだ「序盤戦」ということになる。15年以上にわたって膨らんできたものが調整されるには、最低でも1~2年はかかるとみるのが順当だろう。その間、米国経済は大黒柱である個人消費の脆弱さゆえに、不安定な低成長を続けざるを得ない。FRBが利上げに踏み切るのは、今年も来年も非常に困難である。

今回の個人所得・個人消費統計では、コアPCEデフレーターが前月比 0.0%、前年同月比では+1.7%(下3ケタをとると+1.655%)に鈍化した点も重要。+1.7%というのは2004年1月以来の低水準。今春には+1%を割り込んでいく可能性が高く、米長期金利に対し、物価・金融政策の両面から低下を促す要因になってくる。