本記事は3月2日付フィスコ企業調査レポート(木徳神糧)を転載したものです。

執筆 客員アナリスト 寺島 昇

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

米穀業界2強の一角、利益面が大幅な回復で上振れ余地も

木徳神糧<2700>は、米穀の販売を主力とする食品卸会社である。米穀以外には、鶏卵、加工食品、飼料などを扱っている。2014年12月期決算は、売上高が106,099百万円(前期比8.2%減)、営業利益1,131百万円(前期は912百万円の損失)、経常利益1,089百万円(同930百万円の損失)、当期純利益683百万円(同546百万円の損失)となった。各利益はいずれも期中での上方修正をさらに上回る好結果となった。

2015年12月期は、売上高103,800百万円(前期比2.2%減)、営業利益830百万円(同26.7%減)、経常利益780百万円(同28.4%減)、当期純利益500百万円(同26.8%減)と予想されている。主力の米穀事業は前年に引き続き数量減が見込まれること、仕入れ・販売価格が低位で推移していること、2015年産米の価格が不透明であることなどから減収・減益予想となっている。ただしかなり堅めの予想であり、海外事業の収益拡大、食品事業の採算改善等が見込まれていることなどから上方修正の可能性はありそうだ。

国内の米穀消費全般は低下傾向にあるが、同社は大手の量販店、外食チェーン、コンビニエンスストアなどの優良販売先を抱えており、売上を伸ばす可能性はある。またTPP(環太平洋戦略的経済連携協定)の展開を含めて、日本の農業政策が曲がり角を迎えているなかで、同社のような大手米卸の存在意義は一段と高まっている。今後は国内外で同社のビジネスチャンスが拡大する可能性が高く、今後の動向が注目される。

Check Point

●14/12月期は期中の予想修正をさらに上回る利益確保

●世界中に日本米・日本食の素晴らしさを発信し中期目標を目指す

●農業政策の変化が事業拡大のチャンスに

会社概要

1882年創業の老舗米穀商、食品や飼料などにも事業を拡大

(1)沿革

同社の主力事業は米穀類の仕入、精米、販売であるが社歴は古く、その起源は1882年にさかのぼる。その後は表に見られるように食品事業や飼料事業などにも業容を拡大し、2001年7月に株式をジャスダック市場に上場した。

売上高の8割を占める米穀事業で業界内2強の一角

(2)事業内容

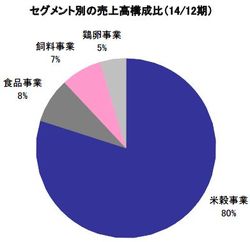

同社の事業は米穀事業、食品事業、飼料事業、鶏卵事業に分かれる。2014年12月期のセグメント別売上高の割合は米穀事業が80%と大部分を占めており、続いて食品事業が8%、飼料事業が7%、鶏卵事業が5%となっている。

●米穀事業

同事業は主に玄米を仕入れて加工(精米)し、販売を行っているが、一部は中小精米業者向けに玄米のままで販売される。2014年12月期の取扱い数量は、国内精米50.3%(190千トン)、国内玄米26.4%(99千トン)、外国産米(MA米※含む)23.3%(88千トン)となっている。

※MA米(ミニマム・アクセス米):最低限輸入しなければならない外国産米で、政府米として扱われる。国が入札に参加した輸入業者を通じて買い上げ、その後国内の実需者へ売り渡す。MA米の一部について、国家貿易の枠内で輸入業者と実需者の直接取引を認めている。これをSBS米(Simultaneous Buy and Sell)と呼ぶ。

米穀の主な仕入先は、全農(JA)が約80%を占めるが、それ以外の仕入先は地域の単独農協や海外など。仕入価格と数量は全農との相対で決められるが、数量を確保するために提示された価格をある程度のまざるを得ないのが現状で、この部分で競争原理は働いていなかった。しかし2014年産米からは、同社のような流通業者の希望価格を募ったうえで販売する「入札方式」も採用されるようになり、同社にとってプラス要因となっている。