目次

エルピーダか経営破綻し、ルネサスが産業革新機構に買収されることになった2012年頃、日本の製造業は六重苦に直面していると言われた。六重苦とは、「円高」「電力不足(または高い電力価格)」「重い法人税負担」「自由貿易協定の遅れ」「労働規制」「環境規制」である。

例えば、東芝の常任顧問で、現在は電子情報技術産業協会(JEITA)半導体部会の部会長である齋藤昇三氏は、「・・・この間に日本の半導体業界を取り巻く環境が大きく変化してしまいました。その1つが日本の製造業の国際競争力の低下です。その主な要因は電力料金、税制等のインフラコストの高騰、高い人件費、円高、環境規制、低い補助金などが挙げられます。これはすでに個社としての自助努力や半導体業界全体の取り組みだけでは限界であり、平等な国際環境の整備を政府に対して要望していく必要があると考えます」と述べている(SEMI News(2013.7-9)Vol.29、No.3)。

現在、過度な円高は解消したが、例えば法人税率などを下げてくれなければ、「個社としての自助努力や半導体業界全体の取り組みだけでは限界」であるとして斎藤氏は政府に助けを求めたわけである。

「法人税率を数年で20%台に」と安倍首相

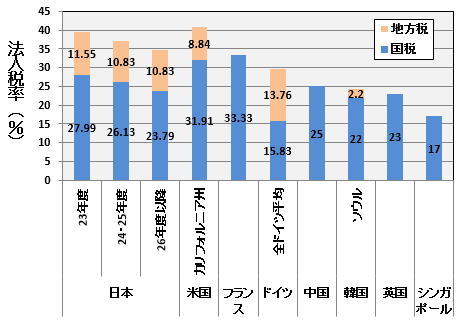

ここで、国税と地方税を合わせた法人税率の国際比較を行ってみよう(図1)。

日本の法人税率は少しずつ低下し、平成26年度以降は34.62%となっている。日本の法人税は、米国カリフォルニア州(40.75%)より低いが、その他の国よりは高い。特に、電機や半導体産業で競争が激しい中国(25%)や韓国(24.2%)に比べれば、日本はかなり不利な条件にあると言える。