目次

本記事はLongine(ロンジン)発行の2014年7月13日付アナリストレポートを転載したものです。

執筆 笹島 勝人

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

投資家に伝えたい3つのポイント

●銀行株は貸出との間の連動性が弱まりつつあるようにみえます。

●金融庁からレポートが発表され、地域銀行の多くにおいて貸出業務の将来性を疑問視する見解と分析が示されました。

●貸出金利の低下に歯止めがかからず逆ザヤリスクが高まると、貸出拡大で企業価値を銀行自ら劣化させないか、考えなければなりません。

貸出が多少の持ち直しても株価は反応せず

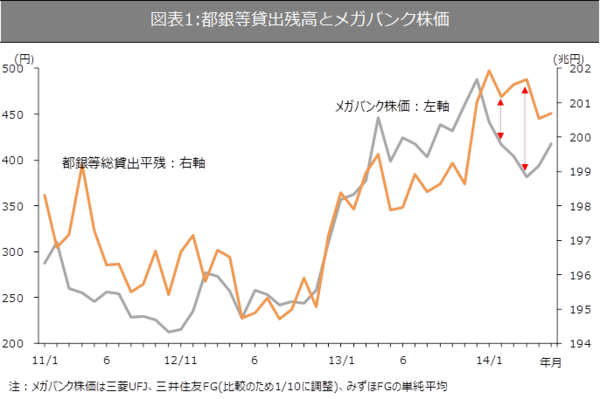

日本銀行から7月8日に「貸出・預金動向(6月)」が発表されました。都銀等貸出の前年比は、2014年3月1.3%増→4月 1.1%増→5月 1.3%増→6月1.4%増、となりました。銀行全体の貸出伸び率も同じように2か月連続で持ち直している様子なので、メディアの報道なども堅調という表現などで概ね好意的なトーンです。銀行貸出は株式市場との連動性もあるので注目していましたが、今のところ材料視されていません。さらに残高の面でも、図表1をみると2014年に入って一時的に持ち直すことがありましたが、メガバンク株価の下落が目立っています。さらに貸出をめぐる環境を考えると、単純に増えることが銀行にとっていいことなのか、大きな疑問を持たざるを得ないトピックが相次いでいます。

出所:日本銀行、SPEEDAをもとにLongine編集部作成

出所:日本銀行、SPEEDAをもとにLongine編集部作成