「積極財政」でも財政に問題はない

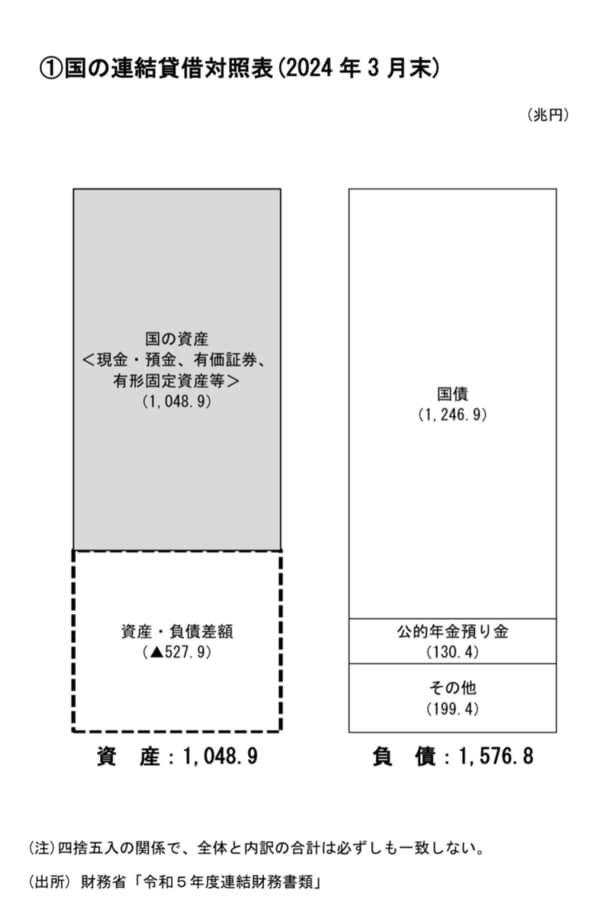

名目長期金利(2.2%程度)<名目成長率(4%程度)という状況で何ら財政に問題はない。財務省が公開している連結バランスシート(図1)からも分かるように、膨大な金融資産を政府は抱えている。現預金・有価証券・貸付金・出資金等、アメリカ合衆国連邦政府よりも巨大である。ちなみに、ネットの赤字は約528兆円だ。2024年度の名目GDPは約642兆円なので、対GDP比は約82%である。

図1:国の連結貸借対照表

図1:国の連結貸借対照表

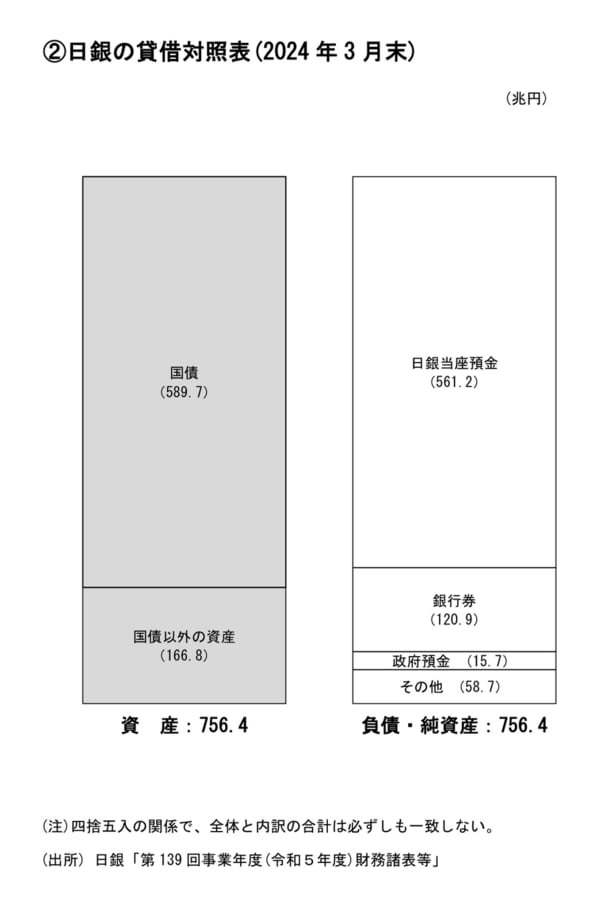

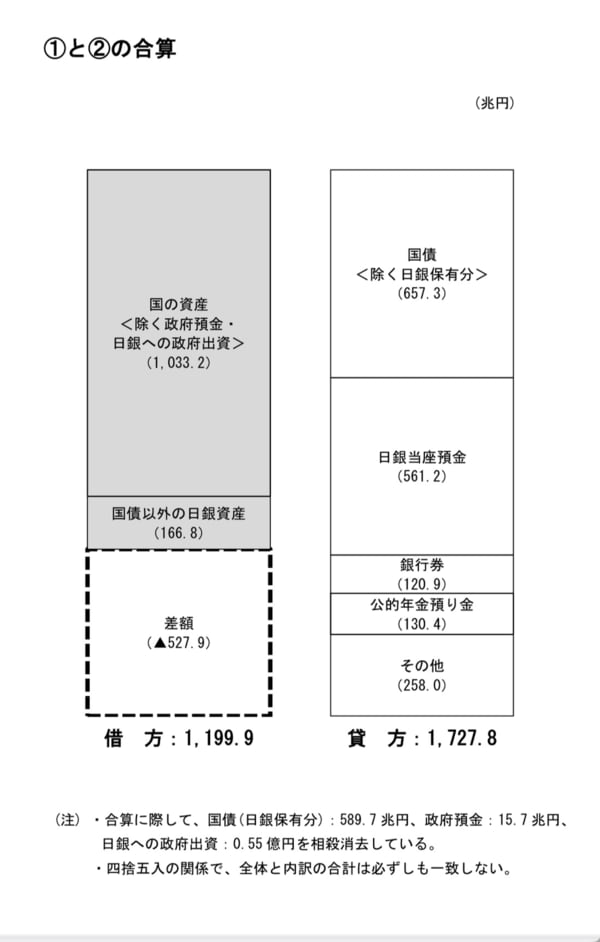

日銀のB/S(図2)は年々縮小している。政府と日銀を合体した統合政府B/S(図3)ではネットの赤字は変わらないが、負債の部にはそれを上回る日銀の現金・当座預金がある。

図2:日銀の貸借対照表

図2:日銀の貸借対照表

図3:図1と図2の合算

図3:図1と図2の合算

なぜ、こういう数字で議論しないのだろうか? ちなみに、IMFの集計では金融資産を除いた純債務のGDP比は日本は133%で、巷間言われているグロスの赤字GDP比230%とはだいぶ開きがある。

減税実現のためには来年度の「骨太方針」の中で今後5年間の名目成長率を4%以上とするなど中期目標を設定するのが良い。当然だが、財政金融一体政策の中で日銀もその目標は共有することになる。英国のトラスショックは財政と金融が反対方向を向いていたことから起きたものだ。

外国為替特別会計(外為特会)も争点の一つだ。

中道改革連合は消費税減税の財源として210兆円ある外為特会を国家ファンドに組み込んで足しにしようと主張。主にドル債で運用されている同特会のポートフォリオは非公開だが、直近の剰余金は約5.3兆円ある。

その70%は一般会計に繰入れられるルールがすでに存在する。ただ、為替相場に影響を与えないよう円転せず3カ月の短期国債を発行して財源にしている。だから、大規模な円買い介入でもしない限り、外為特会は膨らみ続ける。

おりしも高市総理が「円安で外為特会の運用もホクホク」と円安容認とも取られかねない発言をした、と報じられた。高市氏は円高のメリットにも言及しており、典型的な「切り取り」である。ドル円は円安方向に動き、野党の円安批判が再開された。

外為特会の埋蔵金(含み益)は今や、40兆円を超えている。160円を防衛ラインとしたいのなら米財務省と話をつけて満期償還になった期間の短いドル債を再投資せず円転すれば良い。次期FRB議長になるウォーシュ氏が利下げと量的引締め(QT)論者であることから案外受け入れやすいかも知れない。

選挙後、日本の政治・経済には劇的な変化が訪れるであろう。日本が成長を取り戻す転換点になれば良い。