日本の中所得層の税率が格別低く設定されているわけではない。例えば米国の連邦所得税は日本と同じ7段階で概ね同水準の設計だ。それにもかかわらず大きな差が生じるのは、日本の所得控除(基礎控除、給与所得控除など)が大きすぎるからだ。

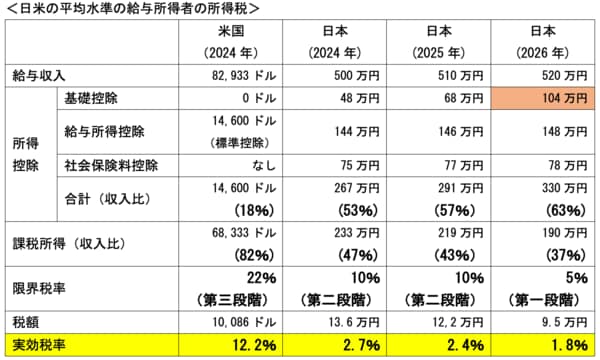

特に中所得層で大きく膨らむ仕組みのため、例えば日米の平均年収の給与所得者を比べると、米国の所得控除は年収の2割弱だが、日本は6割弱だ(図6)。所得控除を差し引いた課税所得が少なくなるので、適用される税率も下がり(米国22%、日本10%)、掛け算した税額はさらに小さくなる(米国は日本の5倍)。

図6 ※扶養控除などは適用せず、基本的な所得控除のみで推計。米国の「標準控除」は、各種経費のほか医療費なども含め、実額控除の代わりに選択できる概 算控除の仕組みだが、ここでは「標準控除」を選択したものとして推計(米国は、伝統的には実額控除を選択する納税者が相当比率を占めたが、2018年 からのトランプ減税で「標準控除」の大幅な引上げがなされて以降は、約9割の納税者が「標準控除」を選択している)。 ※平均年収はOECDデータ(2024年)に基づき、日本の2025年・2026年は2%ずつ上昇と仮定。

図6 ※扶養控除などは適用せず、基本的な所得控除のみで推計。米国の「標準控除」は、各種経費のほか医療費なども含め、実額控除の代わりに選択できる概 算控除の仕組みだが、ここでは「標準控除」を選択したものとして推計(米国は、伝統的には実額控除を選択する納税者が相当比率を占めたが、2018年 からのトランプ減税で「標準控除」の大幅な引上げがなされて以降は、約9割の納税者が「標準控除」を選択している)。 ※平均年収はOECDデータ(2024年)に基づき、日本の2025年・2026年は2%ずつ上昇と仮定。

日本の所得控除が相対的に大きいのは、他の先進国の多くでは長年、所得控除から税額控除への転換が進められたためだ。所得控除は再分配を妨げるので廃止・縮小がなされてきた。基礎控除を廃止した国も多い。

日本は世界の潮流に乗り遅れ、そのうえ一昨年来「基礎控除の引上げ」が一大争点になり、壊れかけた負担構造をさらに破損しつつある。仮に今年の基礎控除が予定通り引き上げられれば、差はさらに広がって、平均年収の所得控除は年収の6割超、税率は5%、日米差は7倍になる見込みだ。

中所得層はもっと所得税負担を

物価高に苦しむ人たちを救うには、このように広がった格差の解消が肝要だ。政府の機能不全によって生じた格差だから、機能改善によって縮小できる。社会保険料から所得税にシフトしたらよいのだ。

第一に、社会保険料は軽減すべきだ。例えば基礎年金は全て税収で賄えばよい。保険料を十分払っていないことに伴う低年金・無年金問題も解決できる。

第二に、所得控除を廃止・縮小し、所得税を重くすべきだ。特に、中所得層はもっと所得税を負担しないといけない。負担能力ある国民は国家の運営を支える責務があるはずだ。

そんなことは抜きに「減税で手取りを増やせ」とだけ唱える人たちは、国防も警察も縮小して安全が損なわれることを覚悟して主張すべきだろう。「手取りが増え、経済が回れば、税収が増える」との主張があるが、そのときは人件費も資材費も上がっている。減税で負担率を下げれば、行政サービスの水準維持は難しくなる。

所得税の累進性強化というと、高所得層の負担増の議論がなされがちだが、問題はそこではない。むしろ「高所得層に厳しい」ポーズでごまかし、数の多い中所得層に政治的におもねってきた結果が、現在の負担構造の破損状態だ。