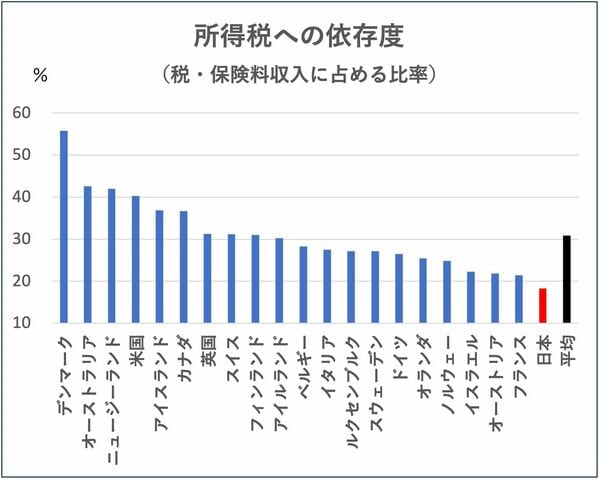

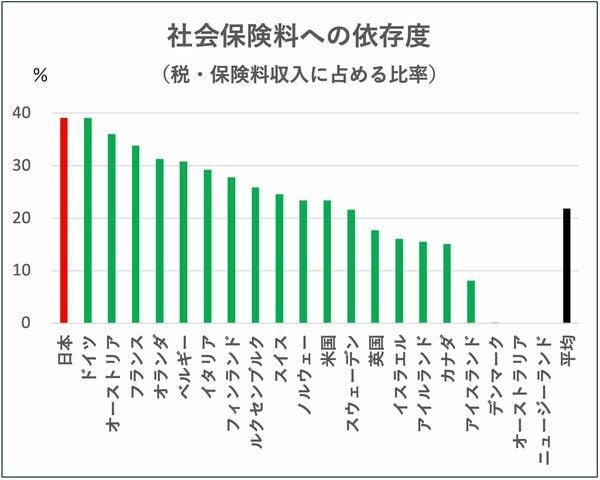

ほかの先進国と見比べると、日本の負担構造は顕著に特異だ。先進21カ国の中で所得税の比率は最も低く(図4-1)、社会保険料の比率は最も高い(図4-2)。これでは、再分配機能が働かなくなるのは当然だろう。

図4-1(出典)OECDデータ(2024年または最新年)

図4-1(出典)OECDデータ(2024年または最新年)

ギャラリーページへ

図4-2(出典)OECDデータ(2024年または最新年)

図4-2(出典)OECDデータ(2024年または最新年)

ギャラリーページへ

日本は伝統的にこんな負担構造だったわけではない。1990年には、所得税(収入の対GDP比で8%)のほうが社会保険料(7%)より高かった。ところが、その後の30年ほどで社会保険料は倍増し(13%)、所得税は逆に下がった(6%)。

これは、国民の反発の強い増税は避け、目立たない社会保険料に依存し続けてきた結果だ。最近では「子ども・子育て支援金」を健康保険料への上乗せの形で導入したのも一例だった。

大きすぎる所得控除

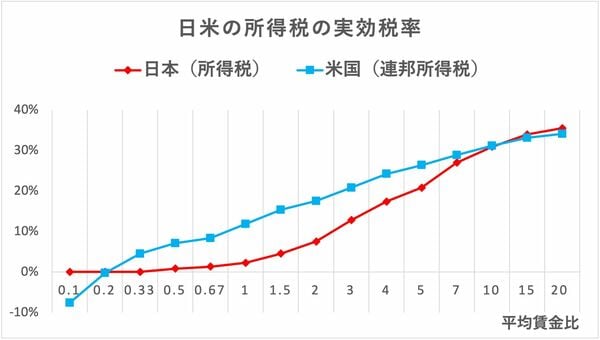

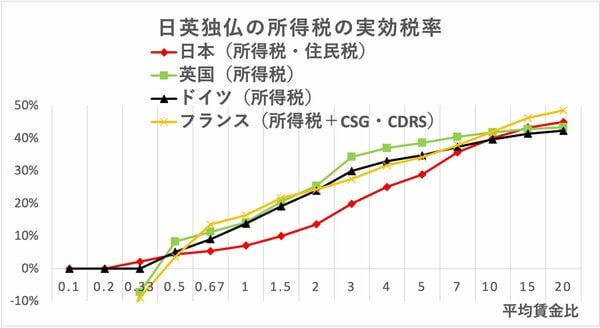

所得税のほうはなぜ軽いかというと、中所得層からあまり税金をとっていないからだ。米国・英国・ドイツ・フランスと比べると、中所得層(平均年収の3分の2から3倍程度)の所得税負担が極端に軽い(図5-1、図5-2)。

図5-1(出典)原英史・黒澤善行・五島知佳『日本の税・保険料負担による再分配構造の包括的分析』、アジア成長研究所ディスカッションペーパー(2025)

図5-1(出典)原英史・黒澤善行・五島知佳『日本の税・保険料負担による再分配構造の包括的分析』、アジア成長研究所ディスカッションペーパー(2025)

ギャラリーページへ

図5-2(出典)原英史・黒澤善行・五島知佳『日本の税・保険料負担による再分配構造の包括的分析』、アジア成長研究所ディスカッションペーパー(2025)

図5-2(出典)原英史・黒澤善行・五島知佳『日本の税・保険料負担による再分配構造の包括的分析』、アジア成長研究所ディスカッションペーパー(2025)

ギャラリーページへ

一方、低所得層と超高所得層は日本が高いが、ボリュームゾーンの中所得層が軽いから、所得税収は少ない。加えて、所得税自体の累進性もごく一部の所得層を除いて働かず、負担構造の累進性を二重に損なっている。