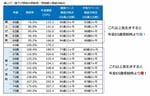

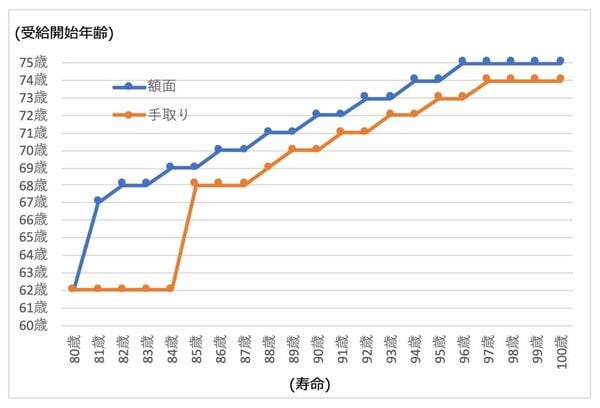

寿命が80〜100歳のとき、一番得な受給開始年齢

寿命が85歳と仮定した場合の話をしましたが、実際のところ寿命は誰にもわかりません。そこで、寿命を80歳から100歳まで変えて、年金の額面・手取りが一番多くなる受給開始年齢も分析しました。

<寿命が80歳〜100歳の一番得な受給開始年齢>

(株)Money&You作成

(株)Money&You作成

グラフの縦軸は年金の受給開始年齢、横軸は寿命を表します。

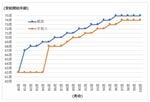

寿命が80〜84歳の場合、手取りが一番多くなる受給開始年齢は62歳ですが、寿命が85歳になると68歳が一番お得になります。以後、寿命が長くなるにつれて手取り金額が一番多くなる年齢も上昇。寿命が90歳なら70歳、95歳なら73歳、100歳なら74歳に受給開始するのが手取りベースでもっとも多くなります。

よって、年金の繰り下げ受給でひとつの目安となるのは「68歳」です。寿命が85〜87歳のときに、手取りの年金額がもっとも多くなります。65歳まで長生きした人の平均余命を鑑みても、受給開始年齢「68歳」は妥当な印象です。

ところで、繰り下げ待機中に体調を崩したなど、不測の事態が起こることも考えられます。その場合は、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

年金は「申請主義」といって、自分で申請しない限りいつまでももらうことができません。65歳になる約3カ月前に、日本年金機構から「年金請求書」や「老齢年金のお知らせ」などの書類が自宅に届きます。

年金の繰り下げ受給はあらかじめ「何歳」までと決めておく必要はありません。基本的に繰り下げ待機をしておき、何もなければ繰り下げを続け、もしものときには「年金請求書」に必要事項を記載し一括で受け取るという具合に、自分に都合よく活用することをおすすめします。

まとめ

年金の「損益分岐点」を、額面ベースと手取りベースで比較して紹介してきました。手取りベースの損益分岐点は、額面ベースの損益分岐点に+2〜3歳程度の年齢となることがわかりました。

実際に振り込まれる年金は、手取りベースの金額ですから、年金の繰り上げ・繰り下げを検討する際は、手取りベースの年金額で考えるのが重要です。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいなどによって変わります。ご自身の正確な情報は年金事務所・年金相談センターなどでご確認ください。

頼藤 太希(よりふじ・たいき) マネーコンサルタント

頼藤 太希(よりふじ・たいき) マネーコンサルタント(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki